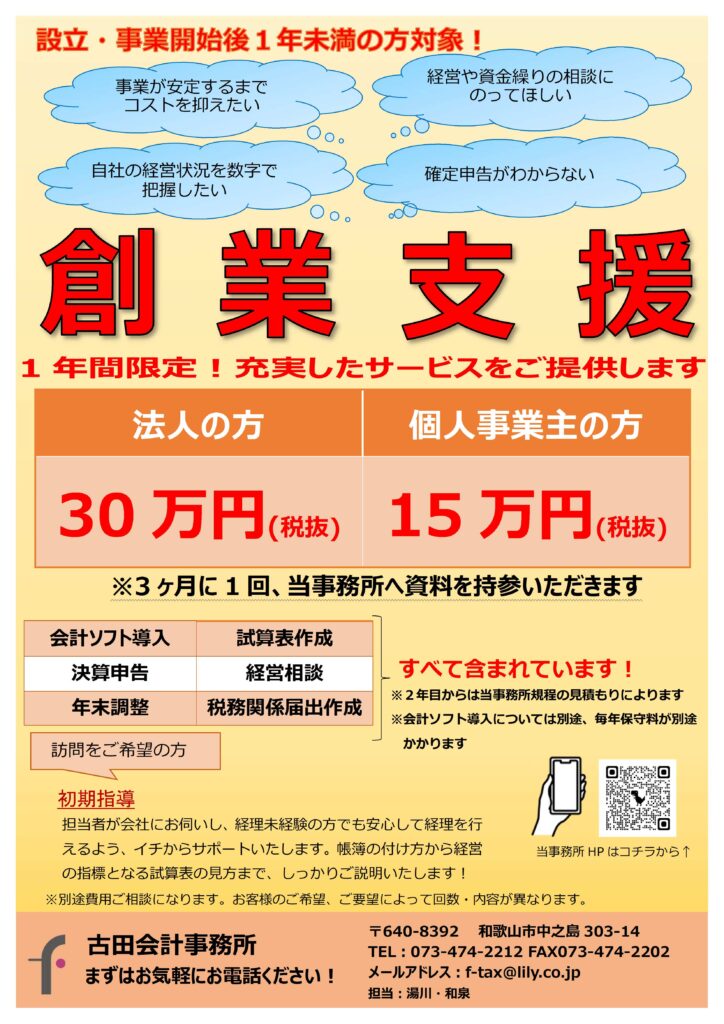

その他お知らせ

和歌山市事業再構築支援補助金

~国の事業再構築補助金への上乗せ支援について~

国の

事業再構築補助金の採択を受けた市内中小企業者等に対し、

和歌山市独自の上乗せ支援を行います。

◆ 要件

以下の要件にすべて該当する必要がございます。

① 国の事業再構築補助金の交付を受けていること

② 中小企業又は中小企業者と同等と認められるものであること

※ 国の事業再構築補助金で定義される

中堅企業等は対象外

【 中小企業者 】

資本金または従業員数(常勤)が下表の数字以下となる法人又は個人であること

| 業種 |

資本金・出資金 |

常時雇用する

従業員数 |

| 製造業、建設業、運輸業 |

3億円

|

300人

|

| 卸売業 |

1億円

|

100人

|

サービス業

(ソフトウェア業、情報処理サービス業

旅館業を除く) |

5,000万円

|

50人

|

ゴム製品製造業

(自動車又は航空機用タイヤ及びチューブ製造業

並びに工業用ベルト製造業を除く) |

3億円

|

900人

|

| ソフトウェア業又は情報処理サービス業 |

3億円

|

300人

|

| 旅館業 |

5,000万円

|

200人

|

| その他の業種(上記以外) |

3億円

|

300人

|

【「中小企業者等」に含まれる「中小企業者」以外の法人】

中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)又は法人税法別表第二 該当する法人若しくは法人税法以外の法律により公益法人等とみなされる法人(従業員数が300人以下である者に限る)であること

③ 法人等にあっては市内に主たる事務所又は主たる事業所を有し、個人にあっては市内に住所を有すること

④ 市税を滞納していないこと

⑤ 暴力団体等とかかわりがないこと

⑥ 当該補助金の交付を受けていないこと

◆ 補助対象経費

建物庇、機械装置・システム構築費、技術導入費、専門家経費、運搬費、クラウドサービス利用費、外注費、知的財産権等関連県費、広告宣伝・販売促進費、研修費

◆ 補助金額

国の事業再構築補助金における補助対象経費×1/6

補助上限:100万円

※ 1,000円未満の端数は切捨て

◆ 申請期限

令和4年2月28日(月曜日)まで(消印有効)

※ 上記期限までに国から採択を受け事業完了の上、国からの交付額確定通知を添付して申請書を提出

和歌山市:和歌山市事業再構築支援補助金

リーフレット