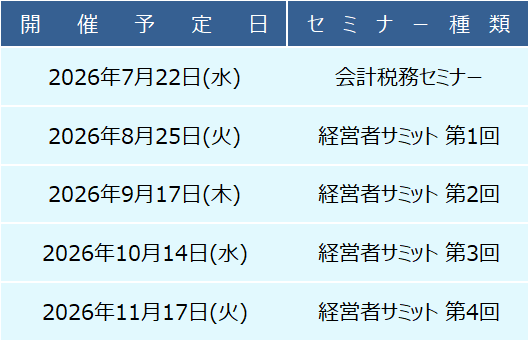

全4回 経営者サミット開催します!

特別セミナー

経営者だからこそ、本音で語り合える場があります。

経営を取り巻く環境は、物価高騰や人材不足、事業承継など、これまで以上に大きく変化しています。

そのような時代だからこそ、一人で悩み続けるのではなく、同じ立場の経営者と意見を交わし、新たな視点や気づきを得ることが、次の経営判断につながります。

**「経営者サミット」**は、財務・成功事例・組織づくり・未来戦略をテーマに、参加者同士が本音で語り合いながら、自社の未来を考える実践型の勉強会です。

講義を一方的に聞くだけではなく、ディスカッションを通じて、自社の課題や方向性を整理し、明日からの行動へつなげることを目的としています。

<このような方におすすめです>

*他社の成功事例を自社経営に取り入れたい方

*経営者同士で本音の情報交換をしたい方

*財務を経営判断にもっと活かしたい方

*人材採用や組織づくりについて学びたい方

*会社の未来やビジョンを改めて考えたい方

*業種を超えた経営者とのネットワークを築きたい方

<全4回のテーマ>

第1回 経営判断に役立つ財務の活用

利益を生み出すための考え方や、金融機関との付き合い方について学びます。

第2回 成果を生んだ経営判断と取り組みの共有

人材採用・定着・経営改善など、実際の成功事例をもとに意見交換を行います。

第3回 「人と組織の成長」から描く会社の未来

組織づくりや人材育成をテーマに、5年後・10年後を見据えた会社づくりについて考えます。

第4回 未来実現に向けた最初の一歩を考える

これまでの学びを整理し、自社で実践するためのアクションプランを作成します。

<経営者サミットで得られること>

*経営判断の精度が高まる

*財務を経営に活かす視点が身につく

*他社の成功事例から新たな気づきを得られる

*同じ立場の経営者との信頼できるネットワークが広がる

*自社の未来を具体的に描き、行動計画まで落とし込める

<開催概要>

開催回数:全4回

対象:経営者・後継者・経営幹部

定員:20名(先着順)

時間:各回 14:00~16:30

会場:和歌山ビッグ愛 8階 会議室802(和歌山市手平2丁目1-2)

参加費:全4回 20,000円(税込)

<安心してご参加いただくために>

参加者同士が安心して本音で語り合える場とするため、営業・勧誘行為は一切お断りしております。

また、ディスカッションで共有された内容については守秘義務をお願いし、安心して意見交換ができる環境づくりを大切にしています。

一人で考える経営から、共に考える経営へ。

会社の未来は、経営者の決断によって大きく変わります。

その決断の質を高めるために、同じ志を持つ経営者とともに学び、語り合い、新たな一歩を踏み出しませんか。

皆さまのご参加を心よりお待ちしております。