新年のご挨拶

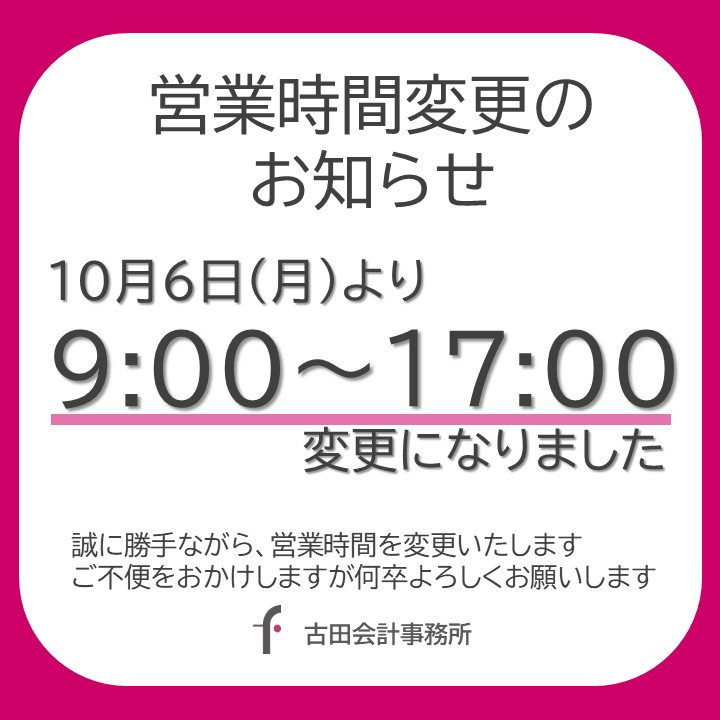

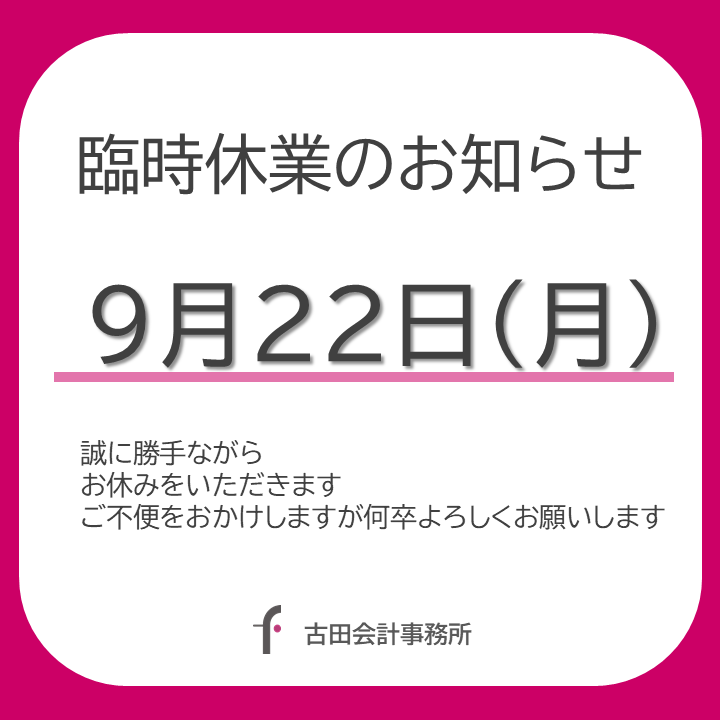

その他お知らせ

謹んで新年のお慶びを申し上げます。

皆様におかれましては輝かしい新年をお迎えのことと存じます。

旧年中は格別なご高配を賜り、誠に有難うございました。

令和8年も、当事務所の経営理念である『中小企業の存続と発展をサポートし、社会に貢献する』を基本に、現在の経済情勢における会計事務所の役割は、中小企業の倒産を防ぎ、事業承継を考え、発展成長をサポートすることにあると考え、日々の精進に努めてまいります。

本年も、より一層のご支援を賜りますよう、従業員一同心よりお願い申し上げます。

令和7年元旦

従業員一同

従業員一同