経理セミナー

経理セミナー

税制改正や税務調査対策、経理担当者が作成できる経営に役立つ資料作りなど、経理担当者の実務レベルアップに役立つセミナーを開催しています。

経理セミナー

会計税務セミナーを開催します!

令和8年度税制改正について税理士が説明いたします!

*基礎控除・給与所得控除の変更

*少額資産の上限アップ!?

*設備投資の優遇措置の追加

*令和8年10月から変わるインボイス制度 等…

少しでもご興味がある方は是非ご参加ください!

日程:2026年 7月22日(水)

場所:古田会計事務所 研修室

時間:14:00~16:00

受付:13:30~

定員:20名

参加費:2,000円

経理セミナー

会計税務セミナーを開催します!

103万の壁についてが変更されることになりました。

扶養の範囲内で働きたい!

年末調整を自社で行っている!という方にオススメです!

少しでもご興味がある方は是非ご参加ください!

日程:2025年 7月17日(木)

場所:古田会計事務所 研修室

時間:13:30~15:00

受付:13:00~

定員:30名

参加費:2,000円

また、出張セミナーも開催いたします!

お申込みはコチラの申込用紙をダウンロードし、FAXでお送りいただくか、もしくはコチラよりネット申込みをお願いします。

FAX:073-474-2202

インボイス制度経理セミナー

インボイス制度について⑧

~銀行取引(窓口・ATM等)の振込等での取扱い~

① 窓口やインターネットバンキングの振込手数料等は消費税の課税対象となり、インボイスの交付義務が発生します。

利用者は、その手数料に係るインボイスの保存が必要となります。一方、

3万円未満のATMの振込手数料等については、交付義務が免除されています。

利用者はインボイスの保存の代わりに、ATMを利用した取引である旨及び相手方の住所等の一定事項を記載した帳簿の保存で仕入れ税額控除を受けられます。

【参考】帳簿への「特例適用の旨」及び「住所」の記載イメージ

| 月日 |

摘要 |

税区分 |

借方 |

| 6月1日 |

振込手数料

(××銀行ATM:〇〇市●●町)

※「帳簿のみの保存の特例」適用 |

10% |

440 |

② 売手が負担するときの窓口の振込手数料等への対応は以下の3パターンとなります。

【参考】売手負担の振込手数料を売手が仕入税額控除するための方法

| 項目 |

方法 |

| ①売上に係る対価の返還とする |

売手が買手に売上値引きを行ったとして返還インボイスを交付する |

| ②仕入明細書 |

売手が買手に振込決済という役務提供を受けたとして仕入れ明細書を交付し、買手の確認を受ける |

| ③立替払 |

買手が振込手数料を立替払いしたとして処理する場合、売手が立替金精算書とインボイスを買手から受領する

※ATMの場合は帳簿のみの保存が可能なため立替金精算書の保存が不要となります

|

出典:週刊税務通信

インボイス制度経理セミナー

インボイス制度について⑦

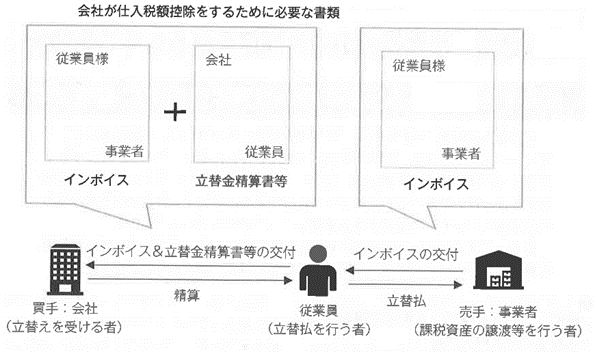

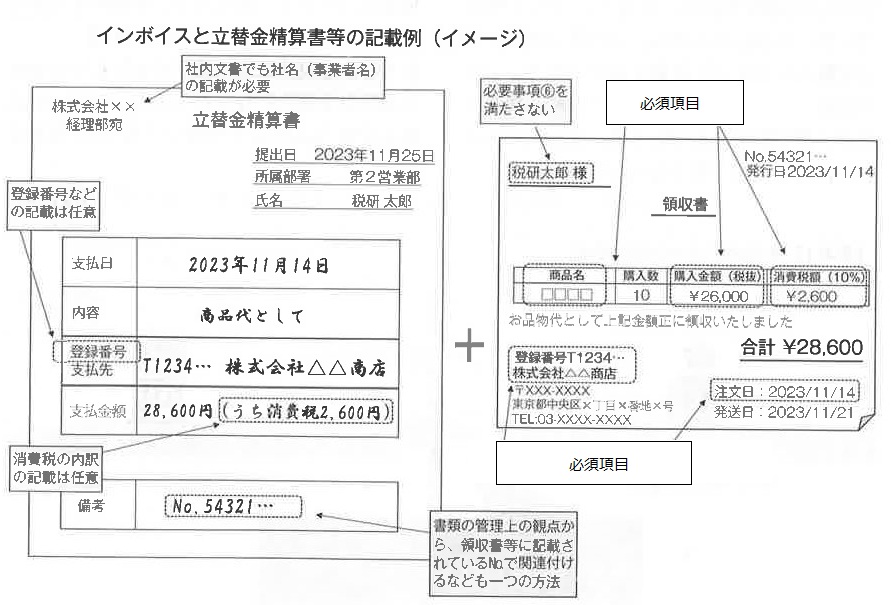

~ 従業員が立替払を行った場合の対応と記載例 ~

従業員が費用を立て替えて備品の購入を行った際、”会社宛”ではなく

”従業員宛”のインボイスをもらってしまった場合、仕入税額控除の要件を満たしません。

そのため、従業員に

立替精算書等を作成してもらい、従業員宛のインボイスと併せて保存しておく必要があります。

出典:税務通信

インボイス制度経理セミナー

インボイス制度について⑥

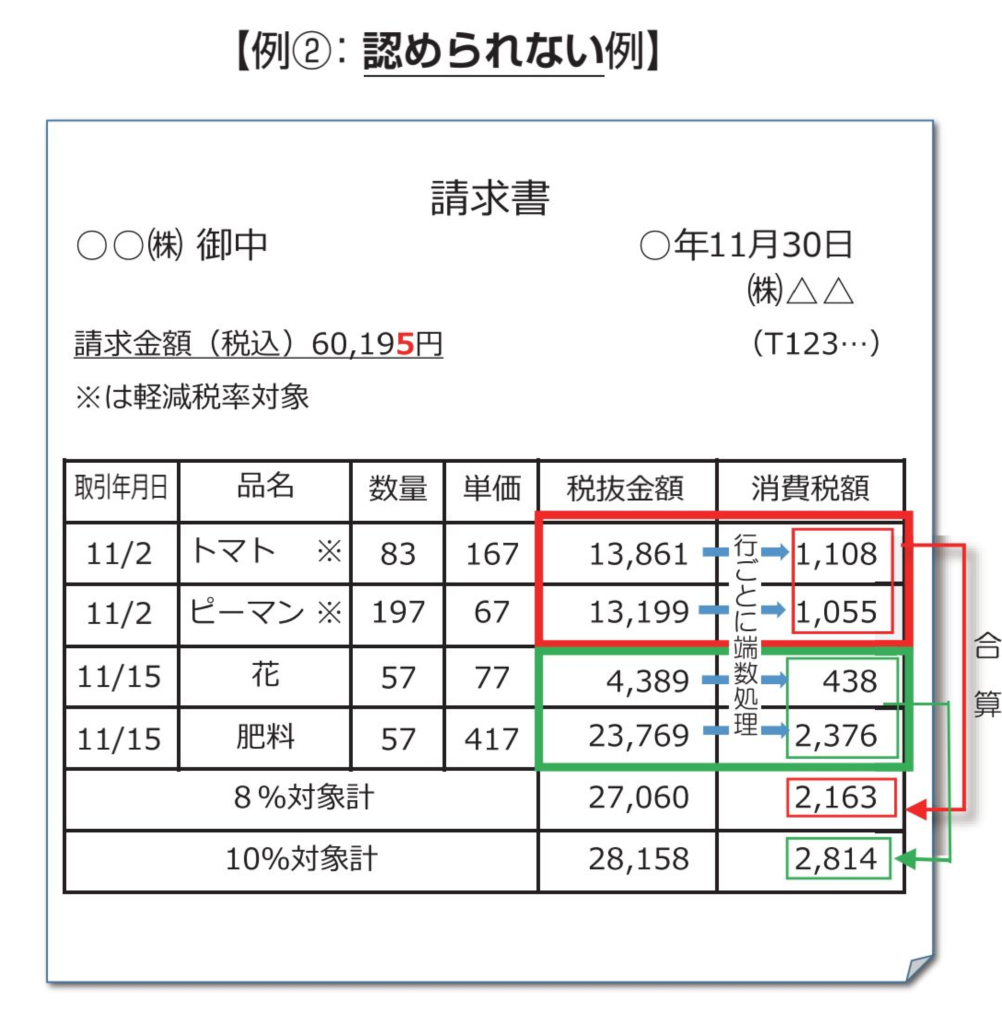

~ インボイス制度開始後の消費税の端数処理 ~

インボイス制度が始まると、消費税の端数処理の方法も変更されます。

現在は、消費税額を請求書に記載する必要がないため、端数処理のルールは定められいません。

一方インボイス制度では、消費税の端数処理のルールが定められており、インボイス制度がスタートすると、端数処理を行うのは、一のインボイスにつき

税率の異なるごとにそれぞれ一回のみとなります。

▲

▲

《 計算例 》

税率ごとに、個々の商品に係る「税抜金額」を合計

→ 8%対象 :27,060円(税抜)

10%対象:28,518円(税抜)

それぞれ、消費税額を計算

(税率ごとに端数処理1回ずつ)

→ 8%対象 :27,060 × 8 / 100 = 2,164.8 → 2,164円

10%対象:28,158 × 10 / 100 = 2,815.8 → 2,815円

⇒ 適格請求書の記載事項として認められる。

よってインボイス制度が開始されると、上記の【例②:認められない例】のように、個々の商品ごとに消費税の端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められなくなります。

現在、ご利用の請求書発行システムが、インボイス制度で定められた消費税の端数処理に対応していない場合は、ご準備をしていただく必要がございます。

インボイス制度経理セミナー

インボイス制度について④

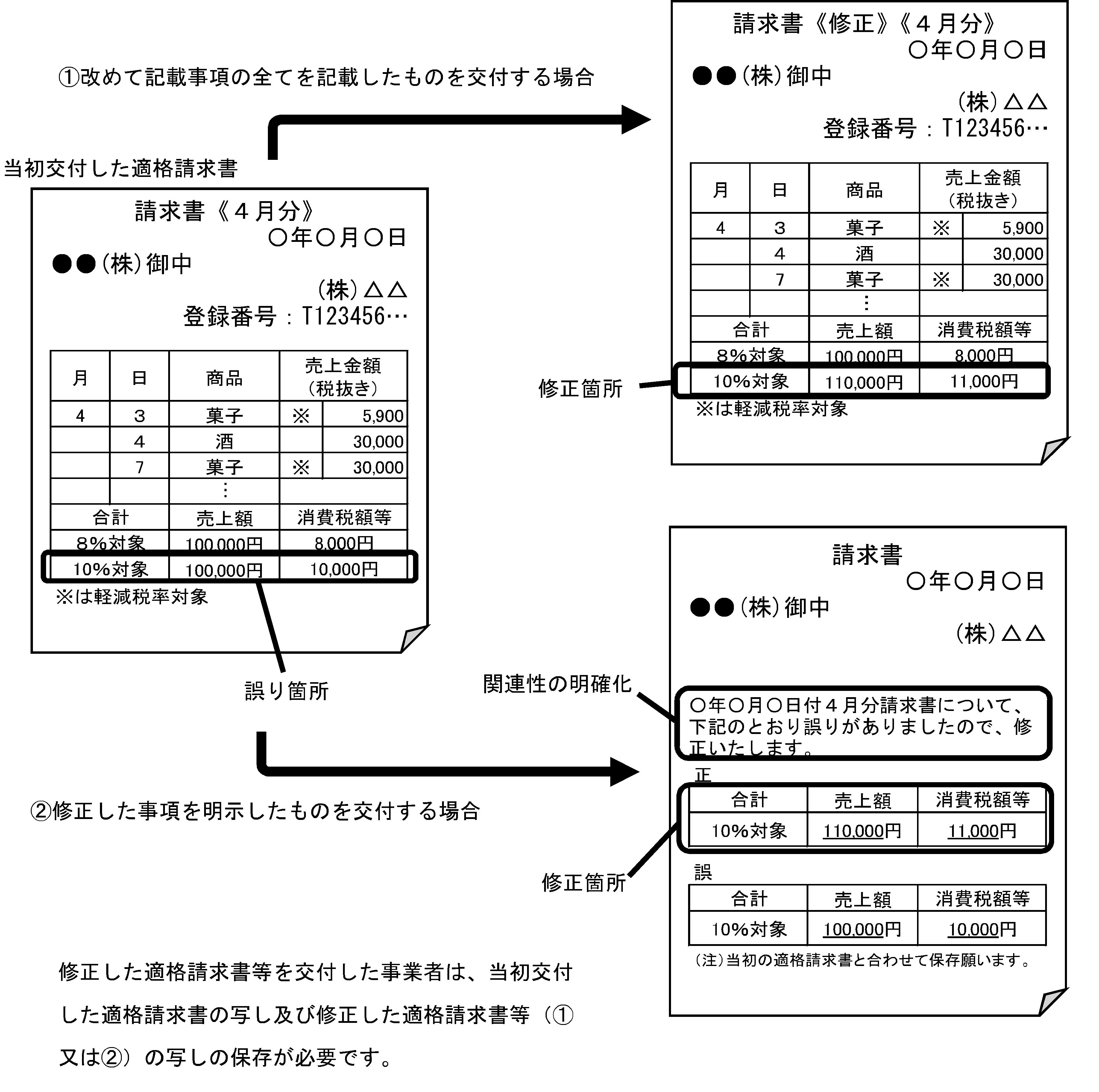

~ 適格請求書等に誤りがあった場合 ~

インボイス制度が始まると、発行した適格請求書に誤りがあった場合「売手」と「買手」で行う処理が違います。

【売手の場合】

「売手」が、適格請求書、適格簡易請求書又は適格返還請求書を交付した場合において、これらの

書類の記載事項に誤りがあったときには、これらの書類を交付した相手に対して、

修正した適格請求書、適格簡易請求書又は適格返還請求書を交付する必要があります。

これらの交付方法は、下記のいずれかです。

① 誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

② 当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

引用:国税庁(インボイス制度Q&A)

【買手の場合】

売手から、修正された適格請求書を再交付して頂き保存する必要があります。

※ 自ら適格請求書に追記や修正を行う事ができません。

しかし、記載事項の誤りや不足等を修正した仕入明細所等を作成し、売手の確認を受けた上で、その仕入明細書等を保存することで仕入税額控除の要件を満たす事が出来ます。

インボイス制度経理セミナー

インボイス制度について③

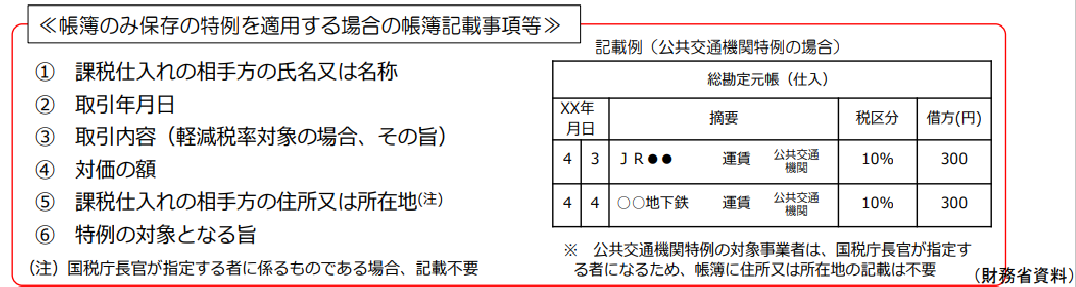

~ 帳簿のみの保存で仕入税額控除が認められる場合 ~

原則、インボイス制度が開始されると、適格請求書等の保存が仕入税額控除の要件とされますが、請求書等の交付を受けることが困難であるなどの理由により、次の取引にあてはまる場合は、

一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

a.適格請求書の交付義務が免除される

3万円未満の公共交通機関による旅客の運送。

b.適格簡易請求書の記載事項(取引年月日を除く)が記載されている

入場券等が使用の際に回収される取引。

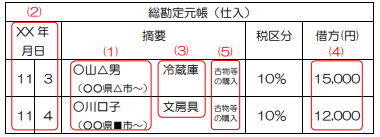

c.

古物営業を営む者の適格請求書発行事業者でない者からの

古物(棚卸資産に該当するものに限る)の購入。

※中古品を販売している方ご確認ください!

d.質屋を営む者の適格請求書発行事業者でない者からの質物(棚卸資産に該当するものに限る)。

e.

宅地建物取引業を営む者の適格請求書発行事業者でない者からの

建物(棚卸資産に該当するものに限る)。

※不動産販売業を行っている方ご確認ください!

f.適格請求書発行事業者でない者からの再生資源及び再生部品(棚卸資産に該当するものに限る)。

g.適格請求書の交付義務が免除される

3万円未満の自動販売機及び自動サービス機からの商品の購入等。

h.適格請求書の交付義務が免除される

郵便切手類のみを対価とする郵便・貸物サービス(郵便ポストに差し出されたものに限る)。

i.従業員等に支給する通常必要と認められる

出張旅費等(出張旅費、宿泊費、日当及び通勤手当)。

▲

▲

上記a.について、運送を行ったもの

上記h.について、郵便役務の提供を行ったもの

上記i.について、出張旅費等を受領した従業員等

上記c.からf.の仕入れを行った相手方(c、d、eについては業務に関する帳簿等へ相手方の氏名及び住所を記載することとされているもの以外に限る)

(f.については、事業者以外の者から受けるものに限る)

これらに該当する場合は、住所の記載は不要です。

記載例(上記cの場合)

▲

▲

※上記のどの項目かを分かるように記載します。

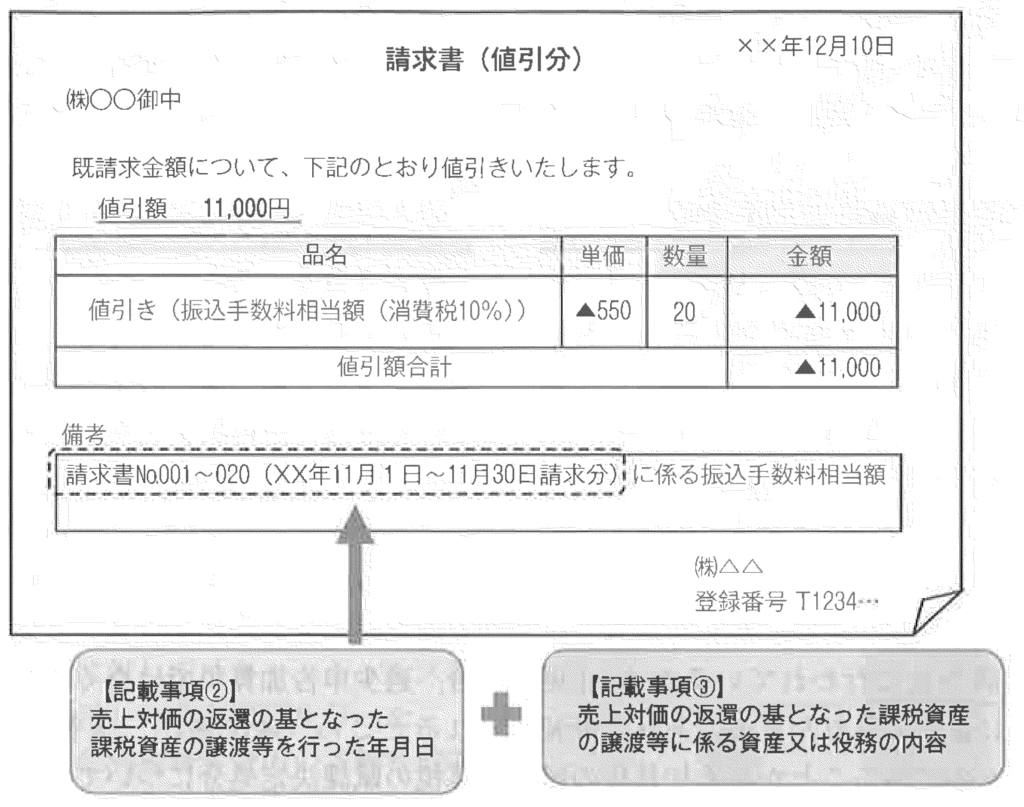

インボイス制度経理セミナー

インボイス制度について②

~ 振込手数料相当額の返還インボイス対応 ~

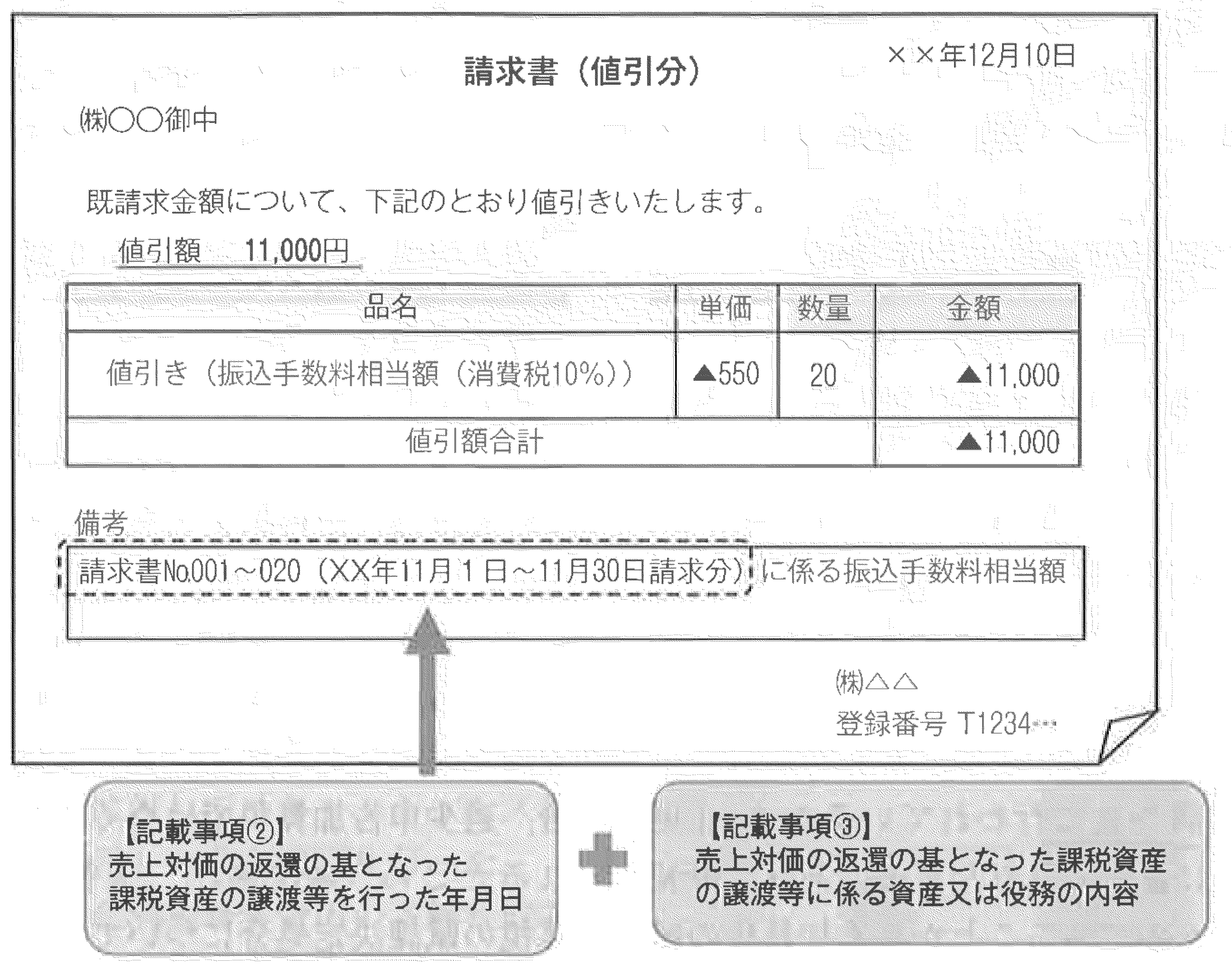

現行制度では、3万円未満の取引は帳簿のみの保存で仕入税額控除ができるため、振込手数料に対する請求書等の保存は不要です。しかし、インボイス制度が始まると、原則適格請求書等の保存が必要となるため、振込手数料を売上値引きとする場合は下記の取り扱いが必要となります。

なお、

当月の請求書に前月分の手数料値引きが記載されている場合は不要です(いつの請求に対する値引きか等、返還インボイスの記載事項をすべて満たしている必要があります)。

≪ 売手側が作成する場合 ≫

販売代金等の振込手数料を売手側が負担する場合、請求金額と振込金額の差額を売上値引きとし、

売手から買手に対して「返還インボイス」を交付すること、またはメール等で対応することが必要になります。

返還インボイスの交付

ま た は

ま た は

<メールでの対応>

①請求日付

②入金日付

③差額について振込手数料相当額を値引きとして処理する旨

④会社名

⑤登録番号

を明示する数行のメールを送信

※ 月単位等でまとめて交付も可能です

【参考①】返還インボイスの例/引用元:税務通信

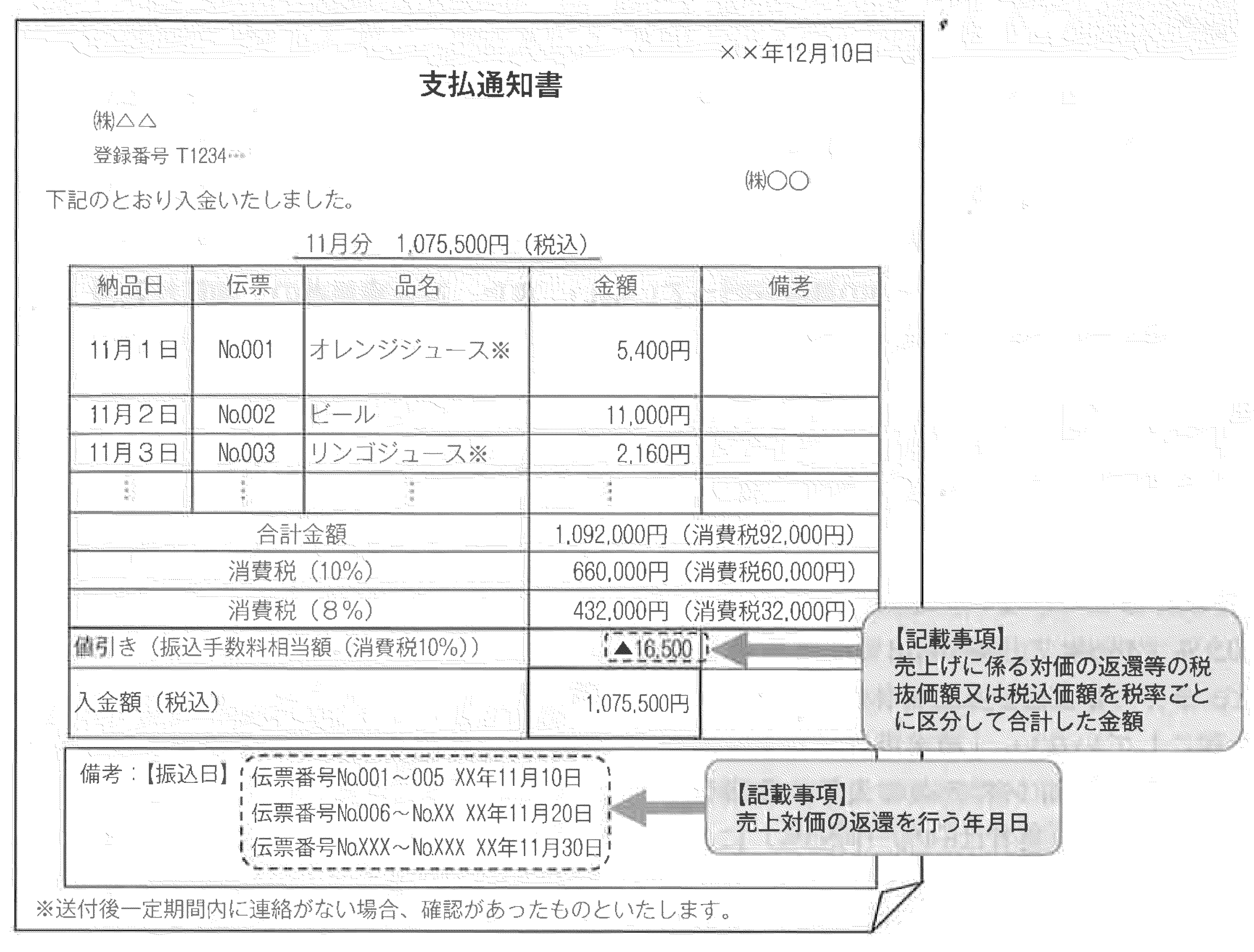

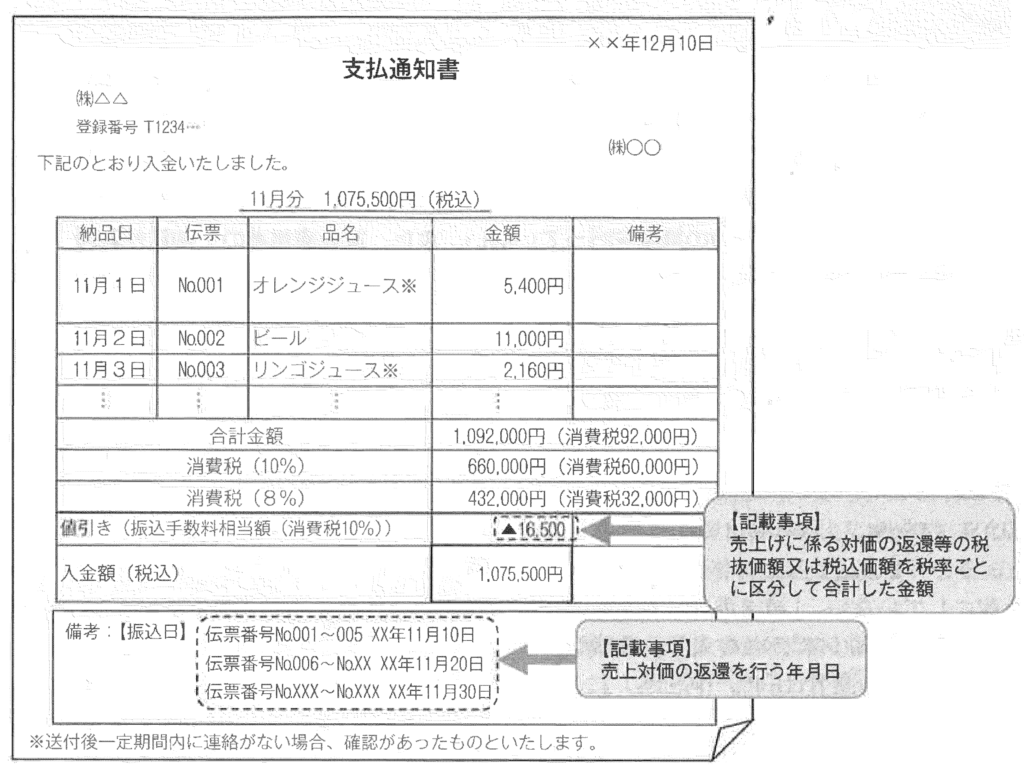

≪ 買手側が作成する場合 ≫

販売代金等の振込手数料を売手が負担し、振込手数料相当額を売上値引きとして処理している場合、買手が作成した支払明細書等に返還インボイスとして必要な一定の事項が記載されていれば、返還インボイスの交付義務が満たされます。

▼

売手から返還インボイスの交付を受ける必要なし

手数料の処理方法により返還インボイス交付義務の有無が異なるため、事前に取引先とコミュニケーションをとり認識を合わせることが重要になります。

【参考②】仕入明細書兼返還インボイスの例/引用元:税務通信

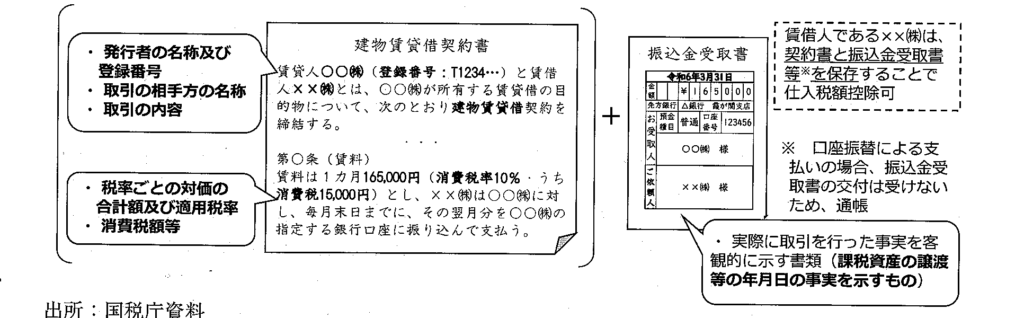

インボイス制度経理セミナー

インボイス制度について①

~ 家賃など請求書等の交付がないインボイス対応 ~

家賃などの支払いを口座振替にしている場合、振込金受取書の交付を受けないため、請求書等の交付を受けない「やむを得ない理由」があるものとして、

「口座振替のため」等と帳簿に記載することで仕入税額控除の適用が認められておりました。しかし、インボイス制度が開始されると、上記では「仕入税額控除」が認められなくなります。

「仕入税額控除」を行うためには、取引相手の登録番号等が記載されたインボイスの保存が必要になりますが、複数の資料を組合せることによりインボイスの記載事項を満たすことが可能です。

≪ 令和5年10月以降に新たに結ぶ 契約の場合 ≫

【 口座振込の場合 】

賃貸借契約書に加え、登録番号等とは別にインボイスの記事項である

「課税資産の譲渡等の年月日」を示す振込金受取書の保存が必要になります。

【 口座振替の場合 】

振込金受取書の交付を受けないため、賃貸借契約書に加え、その銀行口座に係る

「通帳」を保存すれば、インボイスの記載事項を満たします。

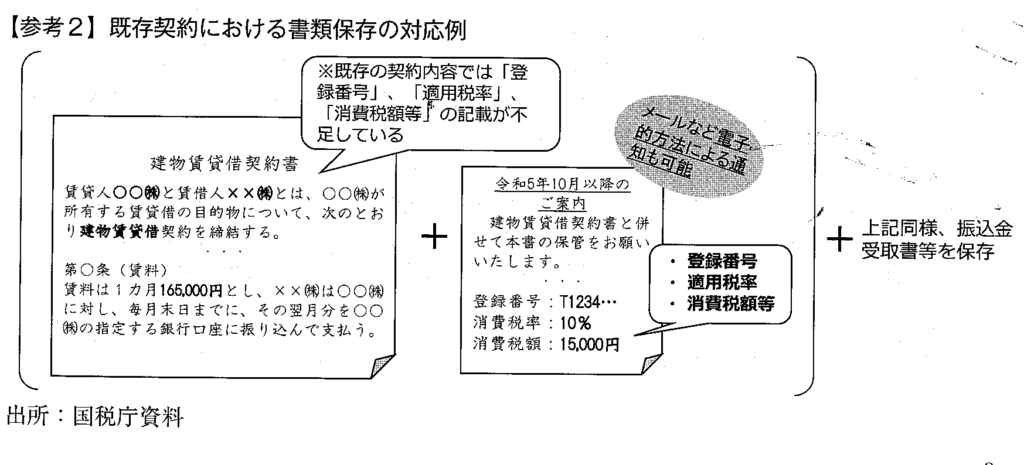

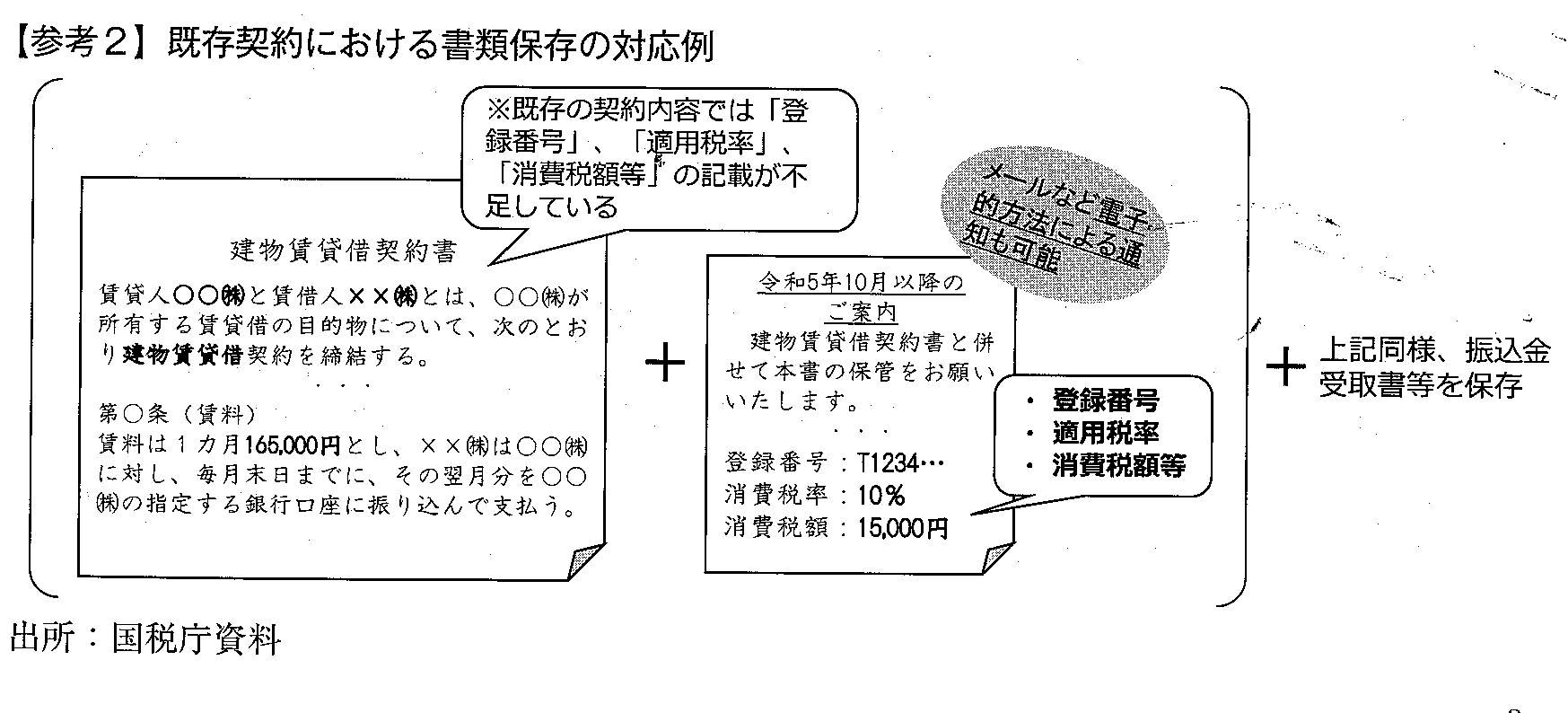

≪ 既存契約の場合 ≫

≪ 既存契約の場合 ≫

新たに賃貸借契約書を結び直す必要はございませんが、借主は賃貸借契約書及び振込金受取書等の保存に加えて、

記載が不足している「登録番号」、「適用税率や消費税額等」について、貸主から受けた別途通知書の保存が必要になります。