インボイス制度~家賃など請求書等の交付がないインボイス対応~

インボイス制度経理セミナー

~ 家賃など請求書等の交付がないインボイス対応 ~

家賃などの支払いを口座振替にしている場合、振込金受取書の交付を受けないため、請求書等の交付を受けない「やむを得ない理由」があるものとして、「口座振替のため」等と帳簿に記載することで仕入税額控除の適用が認められておりました。しかし、インボイス制度が開始されると、上記では「仕入税額控除」が認められなくなります。

「仕入税額控除」を行うためには、取引相手の登録番号等が記載されたインボイスの保存が必要になりますが、複数の資料を組合せることによりインボイスの記載事項を満たすことが可能です。

≪ 令和5年10月以降に新たに結ぶ 契約の場合 ≫

【 口座振込の場合 】

賃貸借契約書に加え、登録番号等とは別にインボイスの記事項である「課税資産の譲渡等の年月日」を示す振込金受取書の保存が必要になります。

【 口座振替の場合 】

振込金受取書の交付を受けないため、賃貸借契約書に加え、その銀行口座に係る「通帳」を保存すれば、インボイスの記載事項を満たします。

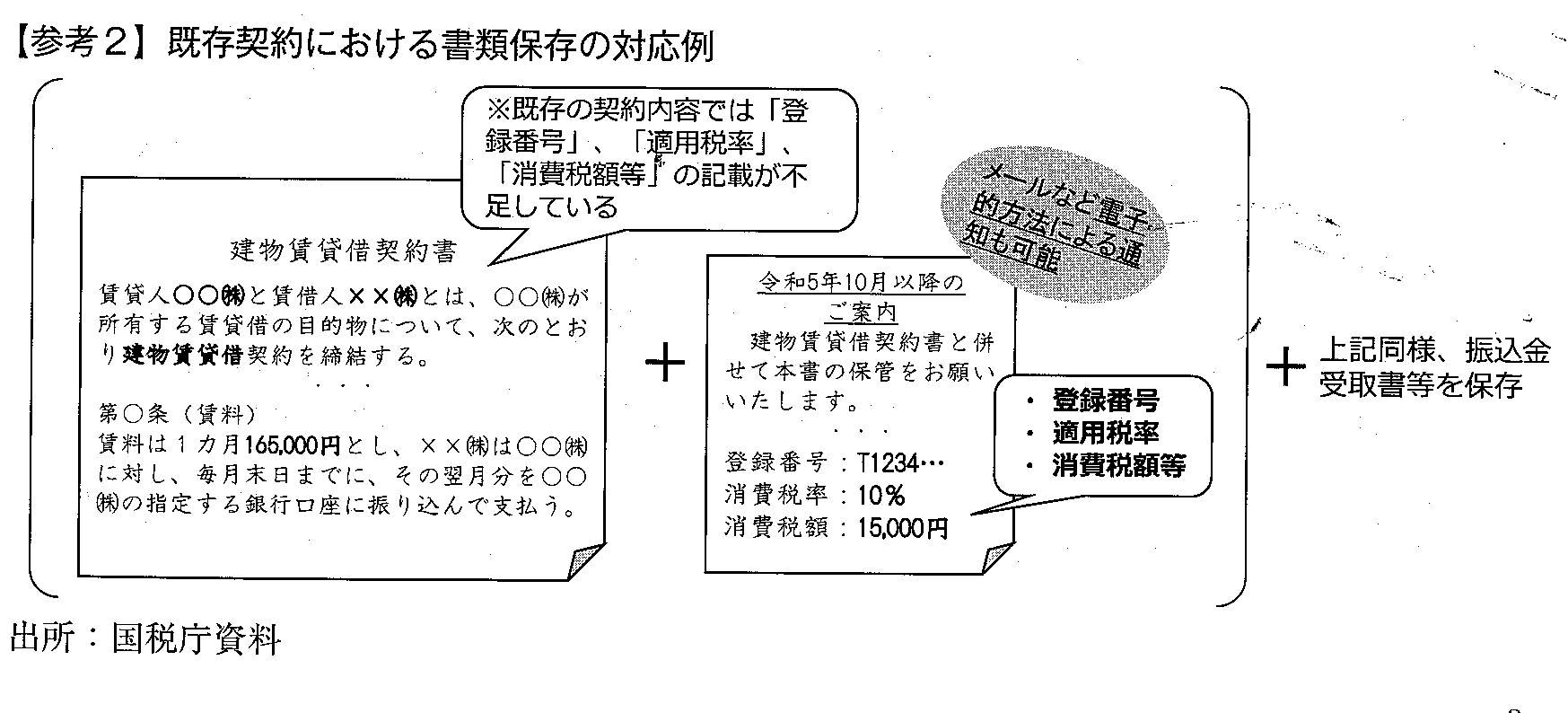

≪ 既存契約の場合 ≫

新たに賃貸借契約書を結び直す必要はございませんが、借主は賃貸借契約書及び振込金受取書等の保存に加えて、記載が不足している「登録番号」、「適用税率や消費税額等」について、貸主から受けた別途通知書の保存が必要になります。