インボイス制度~振込手数料相当額の返還インボイス対応~

インボイス制度経理セミナー

~ 振込手数料相当額の返還インボイス対応 ~

現行制度では、3万円未満の取引は帳簿のみの保存で仕入税額控除ができるため、振込手数料に対する請求書等の保存は不要です。しかし、インボイス制度が始まると、原則適格請求書等の保存が必要となるため、振込手数料を売上値引きとする場合は下記の取り扱いが必要となります。

なお、当月の請求書に前月分の手数料値引きが記載されている場合は不要です(いつの請求に対する値引きか等、返還インボイスの記載事項をすべて満たしている必要があります)。

≪ 売手側が作成する場合 ≫

販売代金等の振込手数料を売手側が負担する場合、請求金額と振込金額の差額を売上値引きとし、売手から買手に対して「返還インボイス」を交付すること、またはメール等で対応することが必要になります。

返還インボイスの交付

<メールでの対応>

①請求日付

②入金日付

③差額について振込手数料相当額を値引きとして処理する旨

④会社名

⑤登録番号

を明示する数行のメールを送信

①請求日付

②入金日付

③差額について振込手数料相当額を値引きとして処理する旨

④会社名

⑤登録番号

を明示する数行のメールを送信

※ 月単位等でまとめて交付も可能です

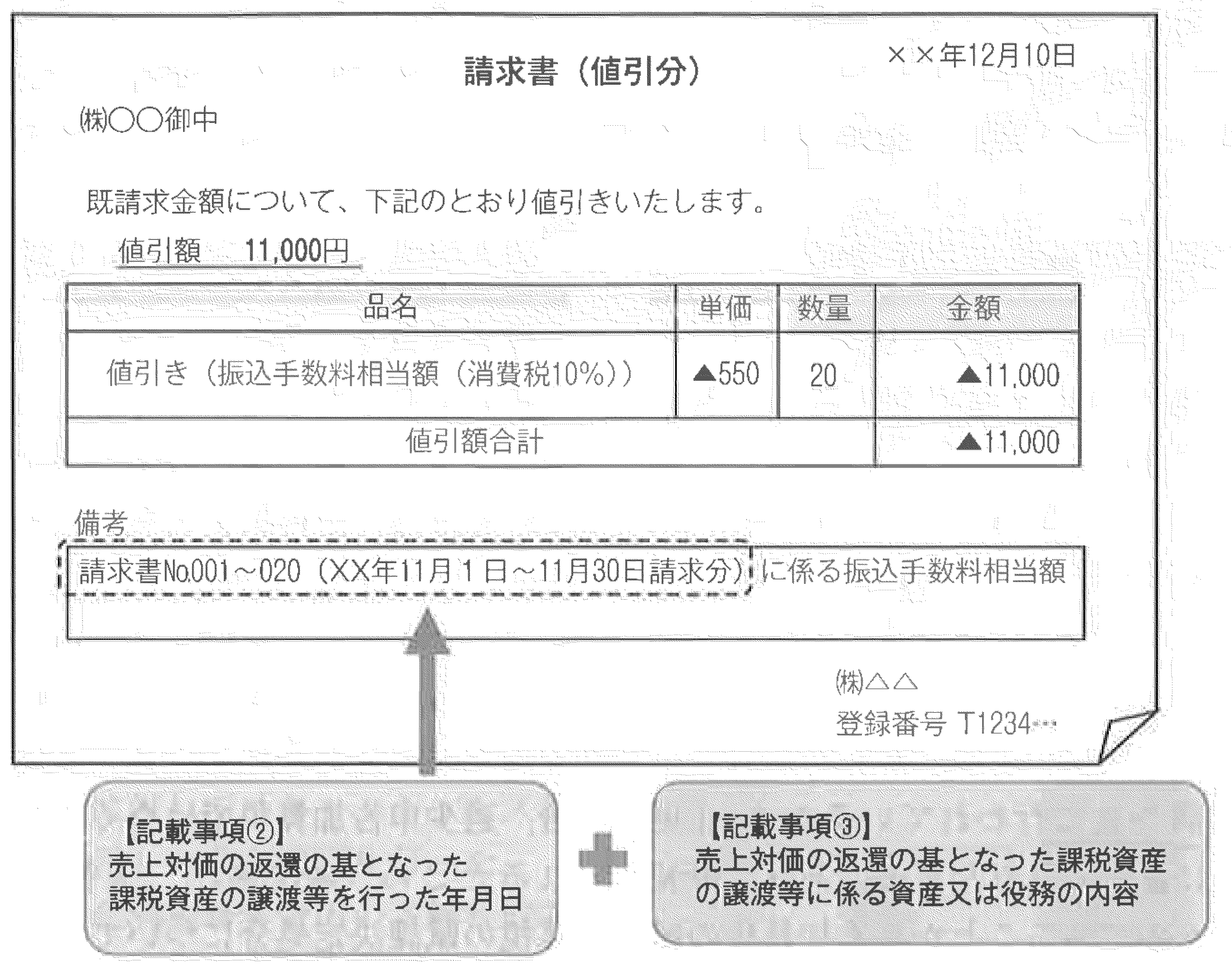

【参考①】返還インボイスの例/引用元:税務通信

≪ 買手側が作成する場合 ≫

販売代金等の振込手数料を売手が負担し、振込手数料相当額を売上値引きとして処理している場合、買手が作成した支払明細書等に返還インボイスとして必要な一定の事項が記載されていれば、返還インボイスの交付義務が満たされます。

手数料の処理方法により返還インボイス交付義務の有無が異なるため、事前に取引先とコミュニケーションをとり認識を合わせることが重要になります。

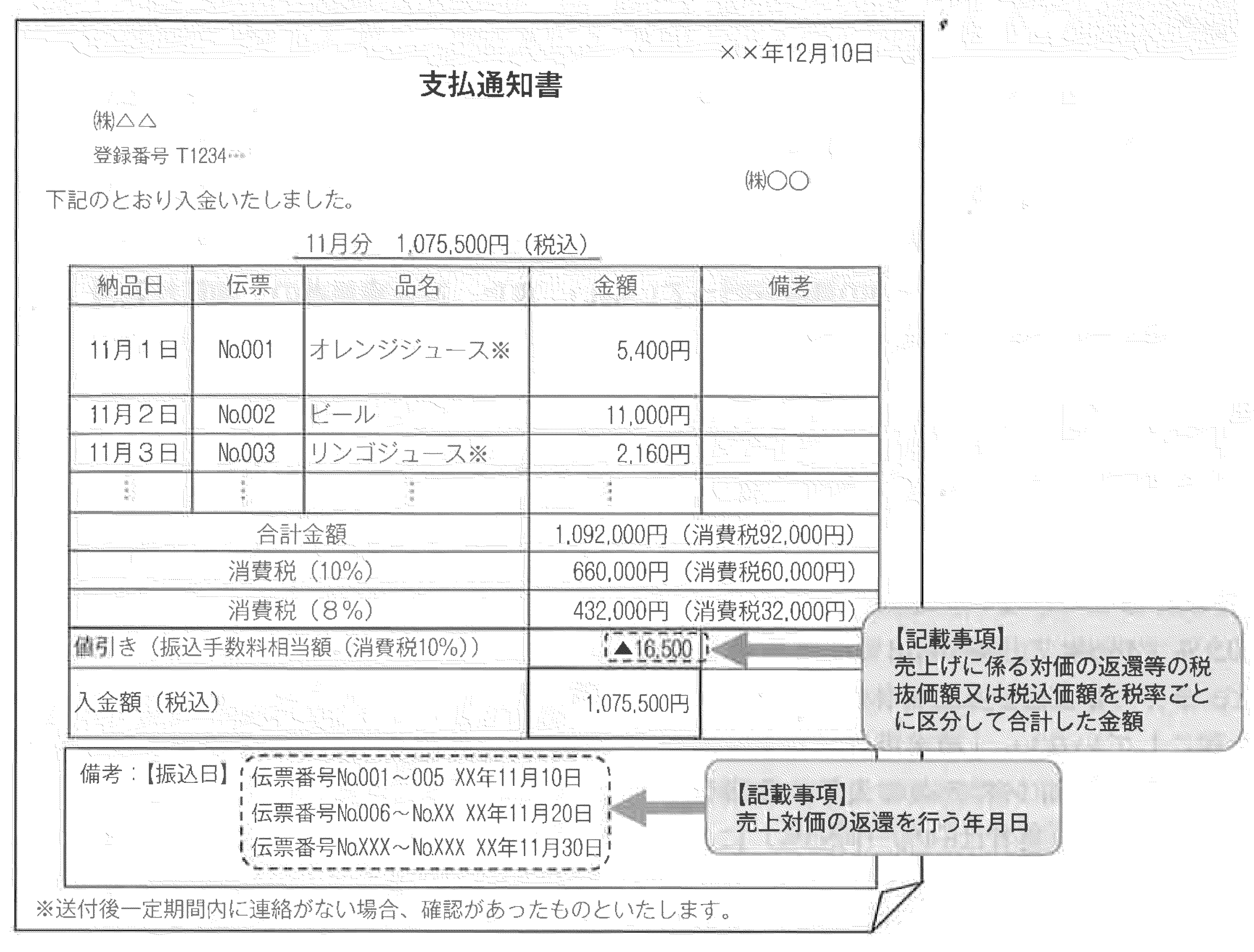

【参考②】仕入明細書兼返還インボイスの例/引用元:税務通信