7月の税務カレンダー

税務カレンダー

2024年

| 期 限 | 税務内容 |

|---|---|

| 7・10 | 6月分源泉所得税の納付 |

| 7・10 | 1~6月までの所得税の納期の特例納付 |

| 7・16 | 所得税の予定納税額の減額申請 |

| 7・31 | 5月決算法人の確定申告 |

| 7・31 | 11月決算法人の中間申告 |

| 7・31 | 2月・8月・11月決算法人の消費税の中間申告 |

※ 毎週土曜日はお休みとなっております。

![]()

TEL.073-474-2212

2024年

| 期 限 | 税務内容 |

|---|---|

| 7・10 | 6月分源泉所得税の納付 |

| 7・10 | 1~6月までの所得税の納期の特例納付 |

| 7・16 | 所得税の予定納税額の減額申請 |

| 7・31 | 5月決算法人の確定申告 |

| 7・31 | 11月決算法人の中間申告 |

| 7・31 | 2月・8月・11月決算法人の消費税の中間申告 |

※ 毎週土曜日はお休みとなっております。

KPT

『これだけ!KPT』(天野勝 著)という本(2013年8月29日 第1刷発行)がある。

あらゆるプロセスを成果につなげる最強のカイゼンフレームワーク“KPT”について解説してある書物である。

これも10年以上前に購入し、読んだ本であるが、書棚の整理の中で、目につき再読してみた。

“KPT”とは、ふりかえりに適している、「Keep」、「Problem」、「Try」の視点で物事をとらえる「思考のフレームワーク」である。

“KPT”の基本フォーマットは、次の3点である。

① Keep=よかったこと、今後も続けること

② Proglem=困ったこと、問題点

③ Try=今後の活動で試したいこと

そして、「自律的なチーム」を育てる方法として有効だという。

“KPT”を使ったふりかえりは、次に7つのステップで行うことが基本となる。

① 活動を思い出す

② うまくいった行動を確認する(Keep)

③ 問題を洗い出す(Problem)

④ 原因を検討する(Keep、Problem)

⑤ 改善策を考える(Keep、Problem)

⑥ 試したいことを検討する(Keep、Problem、Try)

⑦ 試すことを選択する(Try)

つまり、短くまとめると、「活動を思い返して、よいところをよりよく、ダメなところは少しでもよくするためのアイデアを出して、アクションに落とす」ということである。

そして、“KPT”サイクルの素晴らしいところは、「ふりかえりを繰り返し行うことで効果がより大きくなる」ところにある。

“KPT”は、「自律的なチーム」を育てる方法と有効だと述べたが、チームの成長プロセスには、次の4つのステージがあることも知っておこう。

Step1:形成期(チームの形成)

Step2:混乱期(ぶつかり合い)

Step3:統一期(共通の規範が形成)

Step4:機能期(チームとして成果)

自らのチームがどの段階にあるのかも認識しながら、“KPT”を活用したいと考える。

転載元:IG会計グループ 「考える言葉」

4つ領域

90年代の半ば頃、発行されてベストセラーとなった本に『七つの習慣』(スティーブン・R・コヴィー 著)というのがある。ご存知な方が多いと思う。

「人生における真の成功は、テクニックではなく、人格を育てることから始まるのだ」という信念のもと、その人格を高めるために必要な『七つの習慣』ついて述べたものである。

① 第一の習慣:主体性を発揮する(自己責任の原則)

② 第二の習慣:目的を持って始める(自己リーダーシップの原則)

③ 第三の習慣:最優先事項を優先する(自己管理の原則)

④ 第四の習慣 :WinWinを考える(人間関係におけるリーダーシップの原則)

⑤ 第五の習慣 :理解してから理解される(感情移入のコミュニケーションの原則)

⑥ 第六の習慣 :相乗効果を発揮する(創造的な協力の原則)

⑦ 第七の習慣 :刃を研ぐ(バランスのとれた自己再新再生の原則)

これらのうち、③ 第三の習慣について、考えてみたいと思う。

多くの人は「時間を管理する」という発想に捉われてしまっているが、管理すべきは「時間」ではないという。管理すべきは、「最優先事項を優先する」という、行動の順序なのだ。

行動の順序を考えるには、人間の活動を重要度・緊急度で分類した“4つの領域”を整理すればいいのだという。

(人間活動の4つの領域)

第Ⅰの領域(緊急で重要なこと)

第Ⅱの領域(緊急でないが重要なこと)

第Ⅲの領域(緊急だが重要でないこと)

第Ⅳの領域(緊急でも重要でもないこと)

多くの人は、第Ⅰの領域の活動に時間を割くものと思われる。だが、忙しく疲れもたまるので、ストレスとなり、長続きしない。そのため、ムダな第Ⅳの領域の行動に逃げ込んでしまう傾向がある。

コヴィー博士は、人生を充実させるには第Ⅱの領域(人間関係づくり、仕事や勉強の準備と計画、健康管理や自己啓発)により集中することが必要だ、という。同感である。そして、できるだけ、そうできるように心掛けてきたつもりだ。

そのためにはどうしたらいいのか。まず自分の役割を明確にし、その達成のための目標を考えることだ。つまり、『IG式目標管理』を徹底活用することであろう。

転載元:IG会計グループ 「考える言葉」

やる気

稲盛和夫氏の書籍に、『従業員をやる気にさせる7つのカギ』(2014年3月6日発刊)というのがある。もう10年程前に書かれたものだ。

その当時、読み終えた感想を、その本の最後のページに次のように書き残していた。

「久し振りに一気に読み上げたくなる本に出逢いました!経営の本質をこれほどまでに面白く、簡明にあらわしている本はない…」と。

その当時、自分自身はもちろん、従業員の“やる気”を引き出すためにはどうしたらいいのかと考えていた時期だったのだろう…。

再読してみると、『第1章 経営の原点に立ち返る』で、従業員を“やる気”にさせる7つの要諦として、次の項目を紹介している。

(要諦1) 従業員をパートナーとして迎え入れる

(要諦2) 従業員に心底惚れてもらう

(要諦3) 仕事の意義を説く

(要諦4) ビジョンを高く掲げる

(要諦5) ミッションを確立する

(要諦6) フィロソフィを語り続ける

(要諦7) 自らの心を高める

「これが、経営者の努めであり、経営の原点である」と述べているが、その当時、非常に得心し、持ち歩いていた手帳に書き写し、折に触れて読み返していたことをはっきりと覚えている。

IG会計グループは、その創業の当初からずっと、『パートナーシップ制の確立』を目指してやってきたので、その原点に立ち返るためにも、稲盛氏の説く7つの要諦は片時も忘れてはならないことだと改めて思うのである。

7つの要諦については、何度も読み返しているので、その理屈としてはそれなりに理解していると思うが、感性として身に沁みるところまで磨き上げているかどうか…。

一番判断に迷うのは、「要諦2 従業員に心底惚れてもらう」というテーマだろう。稲盛さんも、この点に関して最も気遣い、心がけて努力されたのではないだろうか。

では、従業員に心底惚れてもらうためには、どうすればいいのか。稲盛さん曰く、「簡単なことです。己ばかりを愛していたのでは、誰も惚れてくれません。己を空しくして、自己犠牲を払い、従業員のことを最優先して考えるのです。そうしてあげるから、皆、惚れこんでくれるのです」と。

つまり、「まず惚れよ!」ということ。それが、人の“やる気”を引き出す帝王学だ。

転載元:IG会計グループ 「考える言葉」

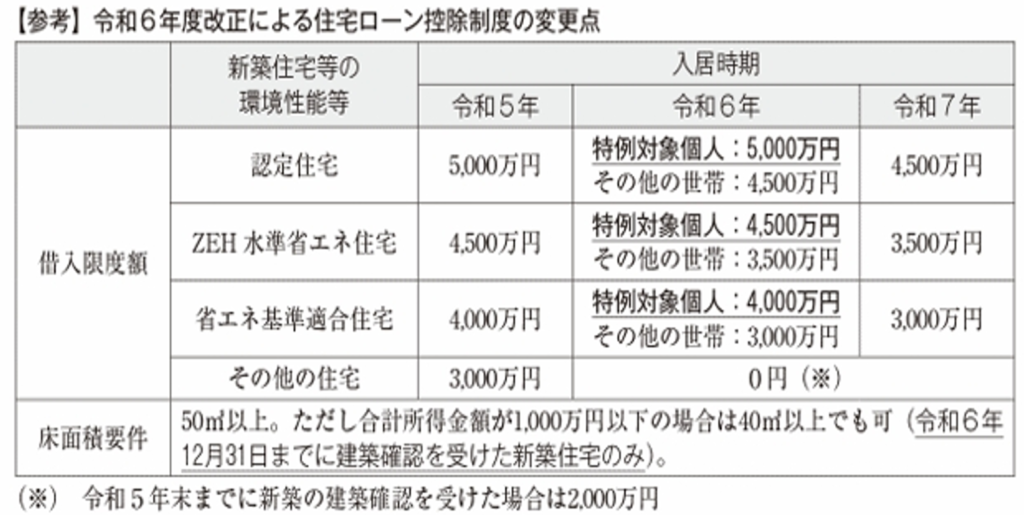

住宅ローン減税とは、自分の住む家を購入・リフォームするために、住宅ローンを組んだ場合に受けることが出来ますが、定期的に制度が変わっていますので、2024年度の変更点をご確認ください。

(税務通信 NO3802 P10 参照)

<改正点①>

2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられなくなります。

そのため省エネ基準を満たしていることの証明書が必須となります。

証明書は以下のいずれかが必要になります

・建設住宅性能評価書(登録住宅性能評価機関のみが発行できます)

・住宅省エネルギー性能証明書(登録住宅性能評価機関のほか建築士も発行可能)

省エネ性能に応じて減税額の上限が異なります

・認定長期優良住宅・認定低炭素住宅 315,000円(4500万円×0.7%)

・ZEH水準省エネ住宅 245,000円(3500万円×0.7%)

・省エネ基準適合住宅 210,000円(3000万円×0.7%)

<改正点②>

子育て世帯・若者夫婦世帯(19歳未満の子を有する世帯または夫婦のいずれかが40歳未満の世帯)に関しては上限の金額が一般の方より大きくなります。

認定長期優良住宅・認定低炭素住宅 350,000円(5000万円×0.7%)

ZEH水準省エネ住宅 315,000円(4500万円×0.7%)

省エネ基準適合住宅 280,000円(4000万円×0.7%)

<改正点③>

適用される建物の床面積の条件が拡大されました。

新築の場合、合計所得が1000万円以下の方は40㎡以上でも適用が可能になります(従来は50㎡以上)

住宅ローン減税は、毎年内容が変更されますので、最新の情報をご確認ください。

家族が突然亡くなったなどの理由で、保険の加入状況が分からないことがあります。受取人が請求しなければ保険金は受け取れないので、加入状況が分からない場合は確認する必要がありますが、そういった場合はどうすれば良いのでしょうか。

その場合はまず、保険証券や保険会社からの郵便物を探します。次に通帳に保険料の支払いが無いかを確認します。

それでも手掛かりがつかめない場合には、生命保険契約照会制度で確認することが出来ます。

生命保険契約照会制度とは、生命保険協会が窓口になり、協会に加盟している42社の保険会社に一括して、保険契約者または被保険者となっている生命保険がないかを調べてもらえる制度です。

【どんな時に利用できる?】

家族(配偶者、親、子、兄弟姉妹)が死亡したとき

家族の認知判断能力が低下したとき(医師による判断が必要です)

災害時で家族が死亡または行方不明の時

【利用の流れ】

①ご家族が死亡された場合:照会者が死亡保険金受取人になっている契約は、その旨も回答されます。そのため家族等で照会代表者1名を決め、他のご家族は、照会代表者に照会申し込みを委任し、生命保険協会に申し込みます。(1件3,000円)

認知判断能力低下の場合:どなたからの照会でも回答は同じですので、家族等で照会代表者1名を決め生命保険協会に申し込みます。(1件3,000円)

②申請後、2週間程度で回答が届きます。

③生命保険契約照会制度を利用した旨を加入していた保険会社に伝えて、契約されている保険の詳細を確認します。

※災害時で家族が死亡又は行方不明の場合は、生命保険協会に電話で照会できます。(無料)

詳しくは一般社団法人 生命保険協会のHPをご確認ください。

https://www.seiho.or.jp/contact/inquiry/

儲けの仕組み

自社の“儲けの仕組み”を、日頃、どれだけ意識して行動しているだろうか。

事業計画書を作成するとき、事業展開のベースとなる「営業戦略」は大変重要な役割を持っている。

まず重要なのは、「自社がどのようにして売上をあげ、利益を出しているのか」という、その仕組みを見直してみることだろう。そのためには、次の問いかけをしてみよう。

① どの部署が営業をし、どのような営業を仕掛けているか

② 毎月の営業目標、その度合いはどうか

③ 営業業務に携わっている社員は何名いるか

④ 取引先、顧客は何社か。またそれぞれどのくらいの売上になっているか

⑤ 新規でどのような市場を探しているか

⑥ 提案力は十分か

⑦ 日報の管理はできているか

⑧ 日報に何を記載しているか

⑨ 情報の共有はできているか

⑩ 聞く力、聴く力は十分か

以上のようなことを、まとめた上で問題点を洗い出してみよう。そして、儲けるための仕組みづくりを考えてみることだ。

利益の算定式は、「利益=売上-費用」である。

つまり、売上(販売数量×販売価格)を伸ばし、費用(変動費+固定費)を減らせば、その分利益は増える。

上記の計算式から、次のようなことが言える。

① 商品の販売数量または顧客数を増やすと売上は増加する。

② 販売価格の値上げをすると、売上は増加する。

③ 変動費と固定費の削減は利益の増加につながる。

しかし、そう単純に計算は成り立たない。なぜならば、値上げをすると、顧客数が減る可能性があるし、変動費や固定費の削減がサービスの低下となり、顧客離れを引き起こすことになりかねないからだ。

以上、“儲けの仕組み”について考えてきたが、それを理解するだけで利益が増えるかというと、そうではない。実行されて初めて成果につながる。

社員一人ひとりがどれだけその気になって働くかである。つまり、働きがい・生きがいを持てるかどうか、動機づけがなされてはじめて、“儲けの仕組み”は機能する。

転載元:IG会計グループ 「考える言葉」

2024年

| 期 限 | 税務内容 |

|---|---|

| 6・10 | 5月分源泉所得税の納付 |

| 7・ 1 | 4月決算法人の確定申告 |

| 7・ 1 | 10月決算法人の中間申告 |

| 7・ 1 | 1月・7月・10月決算法人の消費税の中間申告 |

※ 毎週土曜日はお休みとなっております。

成功の10原則

以前にも紹介したが、『目標達成の技術』(青木仁志 著)という書籍の中に、「目標達成の原理原則」というコーナーがあり、目標を達成するためにおさえておくべき原則として、“成功の10原則”が掲げてある。

その内容のいずれにおいても得心できたので、紹介したい。

① あらゆる事柄に目標を設定し、計画的に生きる(優先順位を守る)

② セルフコントロール能力の習得

③ 成功者としての自己概念を形成する

④ 心の法則を使う

⑤ パワーパートナーの協力を得る能力

⑥ 専門能力を開発し、真のプロフェッショナルになる

⑦ 過去志向型から未来志向型への変革

⑧ 一生学び続ける

⑨ 健康管理を徹底し、エネルギッシュに生きる

⑩ 実践主義に徹する

以上の10項目であるが、その原則の大前提として、自分自身の「心一つの置きどころ」だと考える。

上記のうち、小生が常に心がけているのは、➀と⑦と⑩である。その点について、もう少し考えてみたい。

まずは➀についてだが、優先順位を守るということは、自らの人生をどう生きるかを明確にするということだ。目標達成の優先順位によって、為すべきことが変わってくるものだ。時は有限、人生は有限…。

次に⑦についてだが、過去に起きた出来事は誰にも変えることができないから、変えられないことにこだわるのをやめて、成功している未来の自分の姿(あるべき姿)に焦点を当て、今日を意欲的に生きることだ。

そして⑩についてだが、目標達成の秘訣は決断と実行にあると言えよう。やると決めること、そして成し遂げるまで諦めず、やり続けることだ。つまり、実践主義に徹することである。

IG式目標管理システム(「仮説~実践~検証」の経営サイクル)は、まさに“成功の原則”を実践するための仕組みだと言えよう。

“成功の10原則”、その他の項目も大切なことばかりだと思う。さて、あなただったら、何を優先して実行しますか。

転載元:IG会計グループ 「考える言葉」

モチベーター

IG会計グループでは、月末・月初の二日間、「考える一日」と称して全体会議を行っている。その時、いつも気にしているのが、“モチベーター”の存在である。

“モチベーター”(motivator)とは、「人にやる気を起こさせる行動を促す要因」という意味である。人を鼓舞してやる気を出させることに長けた人物、人に行動を促すための技術や知識を持った人物を指して用いられることが比較的多い。

いつも特定の人とは限らず、その時の状況に応じて、リーダーシップを発揮して、その場を活性化してくれる人が出てくれば、その場から得られる成果が大きくなり、より充実した気分になれる。

その行動の主体は、言うまでもなく社員である。

したがってそのためには、目的に向けた建設的な行動を促す刺激や仕掛け、すなわち“モチベーター”を組み込む必要が出てくる。

社員を動かす方法はたくさんあると思う。命令もそうだし、懲罰を科すという方法もある。助言、激励、恫喝、無理強いもあれば、指導、鼓舞もある。報奨を与えるのも一つの方法であろう。

だが、「目標管理システム」をベースに主体性のある人財を育成していこうという方針であるならば、最もよい方法は、社員が自ら率先して行動し自らを管理することだと思う。その意味でも、“モチベーター”という言葉を大事にしたい。

“モチベーター”の存在は、最終的には組織の目的に沿った生産的な行動に結びつかなければならない。生産性を高めるためには、次のことをしっかりと論じ、一人ひとりが認識してもらう仕組みが必要である。

① 権限を委譲して責任の重みを与えること

② 仕事の意義や価値を知らせること

③ 社員の仕事ぶりに対する評価を率直に伝えること

④ 昇進のチャンスや業績に見合う報酬を与えること…。

これらはどれも社員に刺激を与える具体的な手段である。その手段を通して、大切なのは、自己責任で行動するような人材に育ってもらうことである。

自己責任の原則こそ、社員の行動を促し生産性を高める最も効果的な手立てであると考える。

経営システム(理念・目的、戦略計画、行動方針、組織計画、事業計画)をしっかりと確立させ、やり続けることによって、“モチベーター”が輩出されるような組織風土を作っていけるように努力をし続けたいと考える。

転載元:IG会計グループ 「考える言葉」