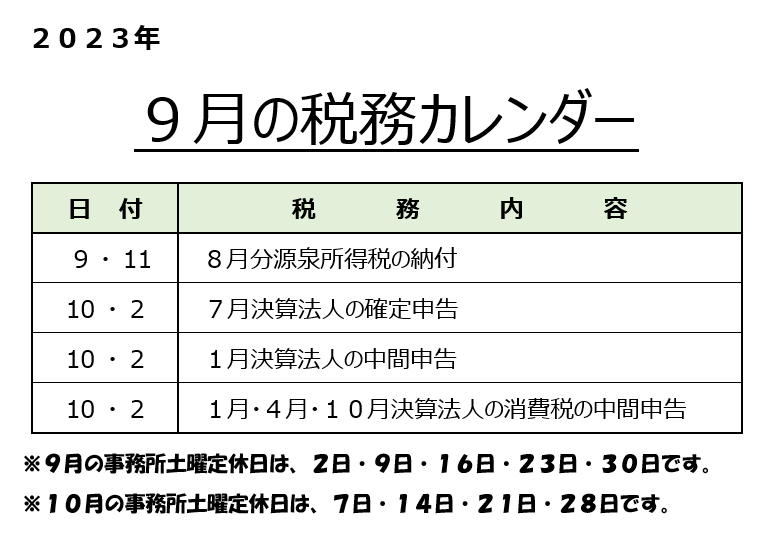

9月の税務カレンダー

税務カレンダー

![]()

潤滑油

新入社員が入社し半年近くが経つ。また、学生は夏休み期間でもあり、インターン制度による数名のインターン学生を受け入れており、職場環境にもいつもと違う雰囲気がある。教える人と教えてもらう人…。

仕事の経験あるなしにかかわらず、誰でも必ずできることが一つある。それが挨拶である。

昔から「すべての仕事は挨拶に始まり、挨拶に終る」という言葉があり、社会人になってからだけではなく、学生の頃から部活などでも先輩諸氏からよく言われたものである。

そして、挨拶には次のような効果があると思う。

① 大きな声で挨拶すると気持ちが良くなる

② 挨拶すると笑顔の機会が増える

③ 相手への印象が良くなり、人間関係も良くなる

④ 挨拶によってコミュニケーションが始まる

以上のような効果を考えるとき、挨拶の仕方についてもしっかりとした心得を持っておくべきだろう。

以前に、ある本で読んだことであるが、「挨拶の基本ルール5原則」として次のようなことが書いてあったので、心がけている。

① 相手に聞こえる声で、はっきり、大きく

② 相手の目を見て

③ 心を込めて

④ 笑顔と会釈をプラスして

⑤ 相手によって、態度を変えない

以上のことは、誰にでも少し意識すればできることであろう。

コロナが発症して5年目になるが、今年に入って少しずつ会合の機会が増えてきたが、「挨拶の基本ルール5原則」を心得ている人は気持ちがいいし、場を和ませてくれる。

IG会計グループでは、創業当初に、挨拶訓練を得意とする経営コンサルタントとの出逢いもあり、朝礼時にみんなで大きな声で唱和をしている。やり続けているうちに、本来の目的を忘れてしまい、形骸化が生じることがよくある。

挨拶には、上記に掲げるような効果があることを念頭に置き、心を込めてやり続けたいと思う。挨拶は、人間関係の“潤滑油”でもある。

転載元:IG会計グループ 「考える言葉」

自得

書棚の整理をしているうちに、以前に購入した本を再読することが習慣化してしまったようだ。

毎月、数冊は買っていたのに今年に入って一冊も買っていないことに気がついた。コロナのおかげもあり、読書量が増えたにもかかわらずだ…。また、再読するといろいろと気づかされることも多い。

最近、『道をひらく』(松下幸之助 著)を読み直した時のことであるが、“自得”という言葉に注意がひかれた。

「自主独立の信念を持つため」には、「“自得”する」ことの重要性を説いている節がある。「獅子はわが子をわざと谷底につきおとす。きびしい仕打ちである。だがその厳しさの中で、はじめて自立を会得する。他に依存せず、みずの力で歩むことの大事さを、みずからの身体でさとる。つまり“自得”するのである」と。

“自得”といえば、「自業自得」という熟語を思い出し、あまり印象が良くない感じがしたので、辞書を引いてみた。

① 自分の力で悟ること

② 自分自身で満足し、安んじること。うぬぼれること。

③ 自分の身に報いを受けること。「自業自得」

つまり、「他に依存せず、みずからの力で歩むことの大事さを、みずからの身体でさとる、つまり“自得”する」ことである。

そこで気になり、「自業自得」も調べてみると、「自分がしたおこないの報いを受ける」という意味である。

「自業自得」といえば、「身から出た錆」と同じで、「自分のした悪いおこないによって、自分自身が苦しむ」という意味で使うことが多いが、本来は、悪い場面だけでなく良い意味でも使える、柔軟性のある言葉だという。

仏教では、良いも悪いも関係なく、すべての運命が「自業自得」だと教えられているという。つまり、「自分のおこないが自分の運命を生む」という意味だ。これだと、とても合点がいく話だ。

幸之助氏は、「“自得”するには、きびしさと勇気がいる」と述べている。

激動する世の中である。経営の舵取りも、決して容易ではない環境である。それゆえに、「“自得”へのきびしい日々を覚悟しよう!」と助言してくれている。

“自得”…。言葉一つひとつの意味をしっかりと捉えるようにしたいと思う。

転載元:IG会計グループ 「考える言葉」

黄金ルール

“黄金ルール”(The Golden Rule)とは、金科玉条つまり、もっとも大切で守らなければならない重要な規則のことをいう。

若いころ、流行ってよく使った言葉の一つである。その時は知らなかったが、“黄金ルール”とは、キリスト教で説かれている「あなた達は自分にしてもらいたいと思うとおり、人にしなさい」という教えだったという。

およそ500の会社設立に関与したといわれる渋沢栄一は、『渋沢栄一 人生を創る言葉50』(渋澤健 著)の中で、起業における“黄金ルール”として、次の4つの条件を挙げているという紹介があった。

① 第一に、どのような壮大なビジョンを描いているとしても、その事業のソロバン勘定が合うかどうかを見極める。

② 第二に、社会が必要としている付加価値を提供している事業であるかどうかを見極める。

③ 第三に、いかに素晴らしいビジネスモデルの事業であっても、その会社を起こすタイミングが合っているかどうかを見極める。

④ 第四に、最も重要なことは、その事業を立ち上げる際に相応しい経営者であるかどうかを見極める。

以上4点であるが、さすがに「近代資本主義の父」、実に的を射た条件である。

P・F・ドラッカーは「会社の目的は顧客の創造にある」と述べているが、氏のマネジメント論は渋沢栄一が教える人生とビジネスの成功法則と読めば読むほど合致するところが多い。

①のソロバン勘定とは、「自社の望む価格で販売する」ことであるし、値決めはまさに経営である。

②の社会が必要としている付加価値の提供とは、「マーケティング&イノベーション」という基本的な機能である。

③の起業のタイミングについても、成果の出ない商品や事業の体系的な廃棄を提案している。「事業のライフサイクル(導入期~成長期~成熟期~衰退期)」を見極めることことが大切だ。

④のついては、言わずもがなであるが、相応しい経営者になってもらうためのマネジメント論である。

ドラッカーを学んでいたので、渋沢栄一の言葉をよく理解できたし、逆も然りである。渋沢栄一の言葉をかみしめながら、ドラッカーを学び直してみたいと思った。

転載元:IG会計グループ 「考える言葉」

共創

5年ほど前に購入した本、『渋沢栄一人生を創る言葉50』(渋澤健 著)をバリ旅行中に再読した。「明治150年」(2019年)を迎えるにあたって、執筆された本らしい。

渋沢栄一(1840~1931年)と言えば、一昨年の大河ドラマ『青天を衝け』の主人公であり、「日本の資本主義の父」といわれた人で、明治・大正時代に活躍した数多くの実業家の中でも、群を抜いた人であった。

栄一は、百姓の生まれだったが、周囲の影響から尊王攘夷の思想に目覚め、倒幕活動に走った。ところが、あるご縁で一橋慶喜に仕えることになり、彼の人生は一変する…。幕府の使節団員として欧州に行き、様々な刺激を受けて、近代化の種を持ち帰って先覚者として活躍する。

日本初の銀行である第一国立銀行をはじめ、約500社の設立に関与した実業家となる。また、およそ600の大学、病院、社会福祉施設など非営利の組織や活動の設立に関与した社会起業家でもあった。

栄一の著書である『論語と算盤』でも分かるように、彼の経済思想は先見性に富んだ考えであり、道徳経済合一説を説いて、彼にとって事業の繁栄は目的ではなく手段であった。事業が繫栄すれば、人々は富み、国力も高まる。この国家論こそが、栄一の行動指針であった。

人間は社会の中で生きる存在である。だから、「人は社会の恩恵を忘れてはならぬ」という思想こそが、人間の想像力を逞しくし、これは自分が経験していない時空に飛躍できる力を生み出す。

利己は自分の体験しか眼中にない。一方、利他には飛躍の力が必要だ。自分自身ではない他人の考え、気持ち、立場を想像して、自ら行動することが利他だからである。

渋沢は、「想像力をもたらした利他の精神があったから、人間は文明社会を他と“共創”できたのだ」という。「共に創る」こと。渋沢栄一の思想の核心に、この“共創”という精神があったのだという。

小生も、創業以来大事にしている言葉の一つに“共創”がある。そして、それはお互いの言動に責任を持つことでもある。

上記の渋澤の本を再読して、自他非分離という統合の思想・価値観をIG会計グループの原理原則とし、“共創”の精神を広く培っていける環境を大事にしていきたいと改めて確信した次第である。

“共創”の精神をベースに語る渋沢栄一の言葉は、大変、有意義である。

転載元:IG会計グループ 「考える言葉」

戦略の効用

21世紀に入ってすでに20数年がたつ…。21世紀はパラダイムシフトとの時代であるといわれている。

つまり、過去の延長線上に未来は描けない時代だといわれるようになり、同時にマネジメントの世界において盛んに“戦略”という言葉が多用されるようになった。“戦略”に関しては今まで、”考える言葉”シリーズでも何度なく取り組んだテーマでもある。

これも書棚を整理していたときに見つけた本であるが、『なぜ「戦略」で差がつくのか~戦略思考でマーケティングは強くなる』(音部大輔 著)の中に、“戦略の効用”について網羅的にまとめてあったので、ここで紹介したい。

氏は、“戦略”について次のように定義し、その効用として11項目掲げている。

“戦略”とは「思考のツールであり、目的達成のために資源をどう利用するかの指針」であると、定義づけている。

そして、“戦略の効用”、つまり“戦略”を持つことで何が変わるかと問い、次の11項目を掲げている。

① 成功確率が上がる

② 目的のよりよい達成が可能となる

③ いい失敗で経験値を獲得しやすくなる

④ 再現性の確保

⑤ 有意識の力

⑥ パニックを防ぐ(混乱状態)

⑦ 自損事故を防ぐ(own goal)

⑧ 意思決定を助ける(取捨選択)

⑨ 目的を共有する

⑩ 摩擦を下げる(エネルギーの浪費)

⑪ 権限移譲を助ける(主体性、自制心を養う)

著者は、“戦略”の構成要素は「目的」と「資源」であると概念化し、戦略とは「思考の道具」であると定義している。

そして、戦略が必要な理由は、① まず一つに、達成すべき目的があること、② 二つ目に「資源」に限りがあるからだ、と述べている。

小生は、戦略と戦術はいずれも、組織の未来を創造するときに必要欠くべからざる思考の道具だと心得ている。その意味でも、頭の整理ができる良書の一冊だと考え、

今後も折に触れて、手にしたいと思う。

転載元:IG会計グループ 「考える言葉」

先延ばし

コロナ禍で、私たち人間が持っている“ある好ましくない傾向”に拍車がかかっているという。その傾向とは、“先延ばし”だ。

確かに、「コロナだから、仕方ないよね…」という一言を口にしたり、耳にしたりする機会が増えている。気にしつつも、諦め半分で納得している自分がいる。

さて、“先延ばし”とは「やるべきことを先送りすることによって長期的には悪い結果になることが見込まれるという事実にもかかわらず、目的とする行動を自発的に遅らせること」をいう。

ここで注意すべきことは、「コロナだから…」には関係なく、人間誰もが多かれ少なかれ“先延ばし”する癖を持っているという事実への自覚である。そして、その自覚の差が経営上の成否を決める大きな要因になっている、といっても過言ではない。

そこで考えてもらいたい…。「“先延ばし”によって優先していることは何だろうか?」ということである。やるべきことをせず、その間に何もしないでいる人はいないだろう。必ず何かをしているはずである。

例えば、スマホゲームをやっていたとか、ネットのニュースを見ていたとか、メールチェックをしていたとか。恐らく、その他雑務を優先して時間が経ってしまった結果、やるべきことを“先延ばし”してしまったのだろう。

自分の経験からもそうだが、“先延ばし”の結果残るのは後悔の念だけである。「あの時、ちゃんとしておけば良かった…」と。なぜかというと、“先延ばし”には、正当な理由などないからだ。その時々の感情に流されているだけである。

学生の頃だったが、部活で集まってきた連中がやるべき作業をせずに、ダラダラと談笑していると、「おい、どうせやるべきことなのだから、さっさと済ませてしまおうぜ!」と、檄を飛ばす先輩がいた。この先輩は何事も、「やるべきことは、さっさと済ませる」という信念があったようだ。

確かに、“先延ばし”して残るのは後悔だけだ。そして、そういう人に限って「時間がない」と嘆いている。

行動すると決めたら、心機一転仕切り直しをしよう。次の手順を踏んで、今度こそ確実に行動しようと

① 目的と目標を確認する

② 全体のプロセスを見渡して、やるべき手順を決める

③ さっさと出来ることからやってしまう

そうすれば、“先延ばし”は終了。必ず、行動のサイクルが回り始めるようになる。

転載元:IG会計グループ 「考える言葉」

正しい選択

人生は「選択」の連続である。

そして、「選択」とは「多くのものの中から、よいもの、目的に適うものなどを選ぶこと」である。つまり、人生には多くの選択肢があり、その人の「選択」によって様々な可能性があるということである。かつて江戸時代の日本では、「士農工商」という身分制度があり、生まれたときからほとんどの人が将来の職業が決まっていた。現代の日本では、誰もがたくさんの職業になれるチャンスを持っているということだが…。

選択肢が多いということは、 幸せになる可能性も多くなるということである。但し、ここで問題となるのは“正しい選択”がちゃんとできているのかという判断基準の問題が出てくる。

その判断基準は「人それぞれ」である。「好き嫌い」で選ぶ人もいれば、「損得」で選ぶ人もいる。人それぞれの考えや、こだわり、哲学があるので、良い悪いは一概に言えないところがある。

「動機善なりや、私心なかりしか」、 稲森和夫氏が第二電電創立当時に何度も自問自答した言葉として有名である。“正しい選択”が出来ているのかどうか、その判断基準として問うたのであろう。氏の素晴らしい価値観が見てとれる…。

以前にも紹介したことがある『NO LIMITS』(ジョン・C・マクスウェル)では、“正しい選択”をするには、次の8つが必要だと述べている。

① 責任観・・・「すべてを潔く引き受ける」覚悟

② 人間性・・・この「支柱」にある人の価値観

③ 信頼感・・・「人生の豊かさ」を信じられるか

④ 自制心・・・やるべきことを「やり抜く」力

⑤ 心構え・・・逆境であっても「前を向く」力

⑥ リスクを取る・・・「安全圏」から踏み出す

⑦ 成長への意志・・・どこまで遠くに行けるか

⑧ 協働する力・・・さらに「地平線を広げる」ために

「生きている限り、あなたには目指すべき場所があり、成長するための道がある」という。

“正しい選択”ができる人間になるためにも、素晴らしい人や良書などの出逢いを大事にして、自己研鑽をやり続けたいと思う。

“正しい選択”をすることこそ、未来を拓く道である。

転載元:IG会計グループ 「考える言葉」

探究心

先週(6月24日)、「日本経営会計専門家研究学会」(2023年度第1回全国大会)が成蹊大学(ハイブリッド)で開催された。

本学会の目的は、実務家と研究者(学者)がコラボレーションする場をつくることによって管理会計(=意思決定会計、未来会計)の知識を進化させ、社会の発展に寄与するところにある。

さて、今大会の特別対談企画として『MAS監査の原点と未来』というテーマがあり、小生と高山範雄氏(MAP経営)に声がかかり、澤邉紀生教授(京大)のコーディネーターのもと、対談が行われた。

対談の内容は、①二人の出会い、なれそめから始まり、②MAS監査がどのようにして生まれ、どう事業化していったのか、③そのプロセスでMAS監査はどのように発展していったのか、そして④MAS監査の将来・未来はどう進展していくのか等々についてだったが、対談1時間と質疑応答45分という時間配分であった。

そのあとの懇親会も含めて、感じたことがある。それは、“探究心”の強さである。

さすがに、学者は職業柄、“探究心”が旺盛だ。質問はもちろん、感想もつかみどころがよく、こちらの方も勉強になる。

また、常に新しいことにチャレンジしようとしている実務家も“探究心”旺盛な人が多い。いや、実務家の場合、“探究心”というよりも“探求心”と表現したほうがいいかも知れない。

“探究心”とは、物事に興味を持って深く知ろうとする気持ちで、物事の本質を見極めるためにとことん調べ上げ、自分が納得できるまで粘り強く取り組み続ける意思のことである。一方、“探求心”のほうは、興味のあるものを追いかけ続けるという意味合いがあるという。

今回の対談の中でも話したことであるが、IG会計グループがMAS監査(=未来会計)の事業化に成功した秘訣は「しぶとく、しつこく結果が出るまでやり続けたことだ」と思う。

これは、“探求心”と言い換えてもいいだろう。探求心を持って仕事にチャレンジし、やり続けていくと、“探究心”が芽生えてくる。そうしたら、最初のうちは先達者の真似事であったのが、いつのまにか自分なりの創意工夫が生まれ、オリジナル性が生まれてくるものだ。

“探求心”を持って素直に学び、探究心に目覚めて真摯に取り組む。これが成功の秘訣だと言えよう。

転載元:IG会計グループ 「考える言葉」