住宅ローン減税 2024年の改正について

住宅ローン減税とは、自分の住む家を購入・リフォームするために、住宅ローンを組んだ場合に受けることが出来ますが、定期的に制度が変わっていますので、2024年度の変更点をご確認ください。

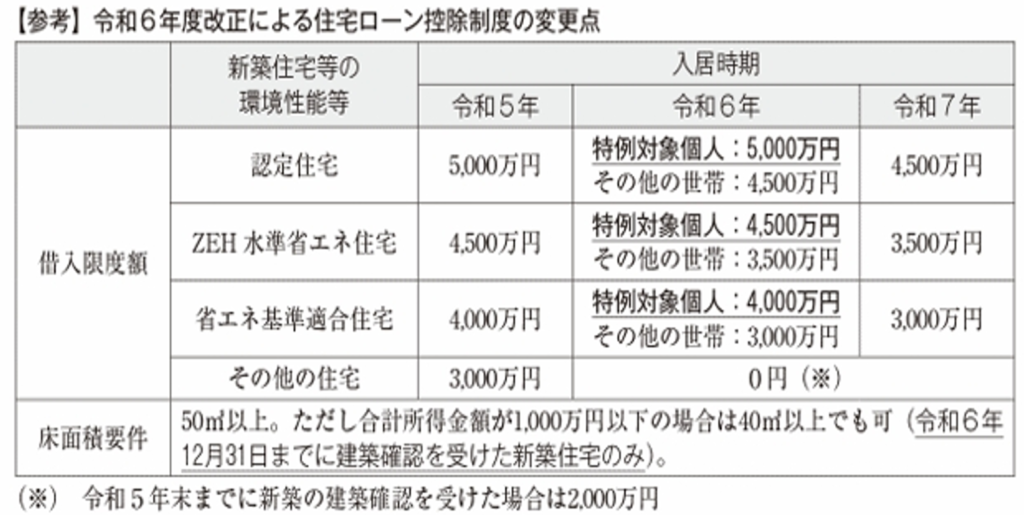

(税務通信 NO3802 P10 参照)

<改正点①>

2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられなくなります。

そのため省エネ基準を満たしていることの証明書が必須となります。

証明書は以下のいずれかが必要になります

・建設住宅性能評価書(登録住宅性能評価機関のみが発行できます)

・住宅省エネルギー性能証明書(登録住宅性能評価機関のほか建築士も発行可能)

省エネ性能に応じて減税額の上限が異なります

・認定長期優良住宅・認定低炭素住宅 315,000円(4500万円×0.7%)

・ZEH水準省エネ住宅 245,000円(3500万円×0.7%)

・省エネ基準適合住宅 210,000円(3000万円×0.7%)

- 金額は年間の上限額です。実際の減税額は12月31日現在の借入金残高、減税を受ける前の所得税の金額により決まりますので、必ずしも上記の減税を受けられる訳ではありません。

<改正点②>

子育て世帯・若者夫婦世帯(19歳未満の子を有する世帯または夫婦のいずれかが40歳未満の世帯)に関しては上限の金額が一般の方より大きくなります。

認定長期優良住宅・認定低炭素住宅 350,000円(5000万円×0.7%)

ZEH水準省エネ住宅 315,000円(4500万円×0.7%)

省エネ基準適合住宅 280,000円(4000万円×0.7%)

<改正点③>

適用される建物の床面積の条件が拡大されました。

新築の場合、合計所得が1000万円以下の方は40㎡以上でも適用が可能になります(従来は50㎡以上)

住宅ローン減税は、毎年内容が変更されますので、最新の情報をご確認ください。