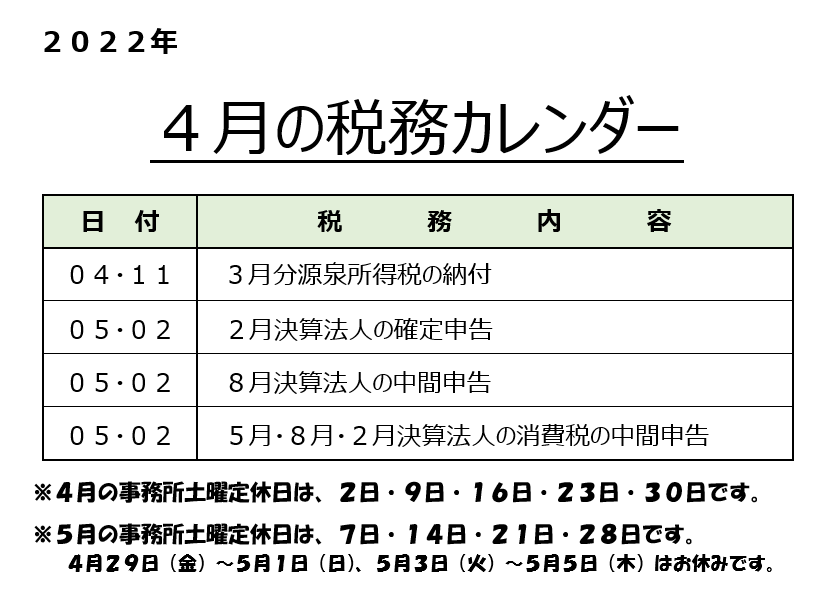

4月の税務カレンダー

税務カレンダー

![]()

フィードバック分析

私たちは生きていく中で、様々な経験をする。

その経験を次の機会に生かすために必要な方法として、“フィードバック分析”がよく知られている。

その“フィードバック分析”について、ピーター・F・ドラッカーはその著作『プロフェッショナルの条件』の中で、次のように述べている。

「強みを知る方法は一つしかない。“フィードバック分析”である。何かをすると決めたならば、何を期待するかをただちに書きとめておく。9か月後、1年後に、その期待と実際の結果を照合する。私自身、これを50年続けている。そのたびに驚かされている。これを行うならば誰もが同じように驚かされる」と…。

IG会計グループでは、未来会計(=MAS監査)の実践を通して、自社の目標管理の徹底を行っている。そのプロセスである「仮説~実践~検証」において“フィードバック分析”の大切さは、身に染みてよく分かる。

“フィードバック分析”の効用としては、次のようなことがいえよう。

① 「強み」への集中

② 「強み」の培養

③ 知的傲慢の矯正

④ 成果の阻害要因を知る

⑤ 人への対し方を知る

⑥ できないことに気づく

⑦ できないことを捨てる

目標と実績の差異(ギャップ)の分析、つまり“フィードバック分析”によって、人や組織にとって何が強みであって何が不得手なのかを把握できる。そしてそこから、これから伸ばしていくものや補っていくものを把握し、改善・改革につなげていく。

これを継続的に行うことによって、成長し続けると同時に、成果をより大きなものとすることができるようになる。

“フィードバック分析”とは、究極のセルフマネジメントとにほかならない。着眼すべきは、自らの「強み」である。まさに、「汝自身を知れ」である。

IG会計グループでは、すべての企業経営者に未来会計の重要性を説き、経営計画の作成を勧めている。だが、その成果に対しては格差が生じている。その原因はどこにあるのだろうか?

いろいろ考えられるが、その一番の原因は“フィードバック分析”の良否にあると思う。

転載元:IG会計グループ 「考える言葉」

劣後順位

IG会計グループでは、「仮説~実践~検証」のサイクルを徹底させるために月末・月初の二日間を「考える一日」と称し、各自の一ヵ月間の仕事ぶりを反省し、今後優先してやるべき仕事の棚卸を行っている。

これは、「IG式目標管理システム」を組織文化として根づかせるために必要な時間の確保でもある。そのため、この二日間には、日常業務を持ち込まないというコンセンサスが重要である。

業務日報において、日々の業務について、「どんな仕事に対して、どれだけの時間を費やしたか」、各自の時間の使い方の記録があるので、自分の仕事ぶりについて徹底分析できるようになっている。

まず、月末に予実の差異分析を行い、次月以降になすべき仕事の棚卸を行い、予定表を作成する。この予定表を作成する際の視点について、P・F・ドラッカーはさすがという指摘をしている。

ドラッカーは、「重要な仕事に集中するためには、まず仕事に“劣後順位”をつける必要がある」と説いている。“劣後順位”とは、成果がそれほど上がらない仕事、つまり「退けるべき仕事」の順位をつけることである。

われわれは、よく「効率的に仕事をするためには、優先順位をつけなさい」と指導をしたり、受けたりする。

ドラッカーは、手順が違うという。次の手順で行うべきだという。

① 優先順位をつける前に、まずは“劣後順位”をつける

② 仕事をふるいにかけて重要な物を残す

③ 残った仕事の中で優先順位をつける

ハッとさせられる指摘である。確かにその通りだと考える。

“劣後順位”をつけないまま、優先順位をつけても、根本的な時間の浪費は解決できないと思う。

“劣後順位”とは、「廃棄すべき勇気を持て!」というドラッカーの助言である。

われわれは、経験を積めば積むほど、仕事が増えて、それを抱え込んでしまう傾向にある。そして、時間がないと嘆く・・・。

“劣後順位”をつける知恵と勇気を持つと、時間という大切な経営資源を持てるようになる。そして、有意義な時間の使い方を学ぶようになる。

① 過去より未来を選ぶ。② 課題ではなく機会に着目する。そして③ 無難より変革を重視する。そんな時間の使い方をしたいと思う。

転載元:IG会計グループ 「考える言葉」

人生100年時代

“少子高齢化”といえば、日本を含め先進国諸国において、出生率の低下による人口減少に伴う様々な問題が取り沙汰されることが多かったと思う。

例えば、生産労働力の減少に伴う経済成長率の低迷、年金制度の崩壊、医療費の高騰、医療・介護業界の人手不足、そして国力の低下など…。

2008年(1億2808万人)をピークに人口減少が始まった日本では、2021年度1億2610万人だった人口が2055年8993万人に減少すると見込まれており、今後の34年間で3600万以上減少することになる。

P・F・ドラッカーは、「未来予測は不確実性が高く、不可能である」と指摘しているが、「すでに起こった未来を探し、本業の外部変化を見よ」と述べている。“少子高齢化”に伴う人口減少は、まさに「すでに起こった未来」だといえよう。

今まで私たち企業人は、人口が増加することを前提にして戦略を立ててきたが、これからは「人口減少の戦略」に切り替える必要があるのだろう。

労働問題を解決する方法として、「大量移民の受け入れ」なども取り沙汰されているが、民族や文化、宗教の違いなどから生じる社会問題などもあり、具体的な対策にまで及んでいないようだ。

そして、最近よく耳にするのが「第二の人生」の問題…。“人生100年時代”だといわれているが、定年退職後をいかに過ごすか?が課題になるという。

定年後10~15年だった余生が、“人生100年時代”には20~30年に延びるわけだ。今まで働いてきた以上の自由な時間がある。単に余生と割り切るには勿体ない…。

これについて、ドラッカーは「定年になったときに抜け殻にならないために、セカンド・キャリアへの準備を現役の時にしておくように」と、次の3つの方法をあげている。

① キャリアの転換をする

② 「第二の仕事」を持つ

③ 篤志(とくし)家になること

しかし、ドラッカーは「誰でも成功するわけではない」という。第二の人生で全員が成功することはあり得ないのだ。

能力やスキルや資格の取得だけではなく、成功するには人間としての器を磨く、つまりものの考え方、価値観を高める努力も必要だという。

“人生100年時代”、第二の人生を豊かにするには、世のため人のために尽くすという、ボランティア精神(社会貢献など)が問われるのではないだろうか。

転載元:IG会計グループ 「考える言葉」

自分らしさ

自分の人生、誰もが“自分らしく”生きたいと願っているのではないだろうか?

そう問われると恐らく、誰もが「そうですね、“自分らしく”生きたいですね・・・」と答えるに違いない。

それにも関わらず、“自分らしさ”を損なった行為をしてしまう・・・。その原因は、虚栄心であったり、自己防衛本能であったりで、自己欺瞞的な態度に陥ってしまうからであろう。つまり、“自分らしさ”を損なってしまう大きな要因は自己欺瞞だといえよう。

自己欺瞞とは、自分の本心に嘘をついて、無理に自分を正当化する行為である。

欺瞞とは「あざむく」=嘘をつく・反するという意味であるが、それを自己に行うと、自己欺瞞になる。まさに、自滅行為そのものである。

自己欺瞞に陥った人の心理的な特徴として次のような点が指摘されている。

① 自覚がない

② 弱い自分を認めたくない

③ 自分を認めてもらいたい(承認欲求)

④ 他人より自分が優位でないと気が済まない

⑤ 強迫観念が強い

⑥ 思い込みが激しい

自己欺瞞に陥る人には上記のような特徴が見られるのであるが、一番の特徴は「自覚がない」ことであろう。つまり、無自覚のまま、自己欺瞞に陥っていることが多い。

“自分らしさ”というが、どんな人でも、他人から見た自分と、自分自身の評価には大きな隔たりがあるということを知っていく必要があると思う。

自分が他人に対してどんな印象を与えているかを常に自省する必要があるが、同時に他人からどう思われているかを知ることも大事だ。だが、自分にとって耳障りが悪いことには素直になれないものだ。

そこで大切なことが、「有意義な人生を送りたければ、人生の師を持て!」という言葉である。どんなに耳障りが悪いことでも、真に尊敬するその人のいうことであれば素直に、謙虚になれるような人・・・。

技術や経験などの能力的な側面ではなく、自分の人生の尺度そのもの、価値観のレベルを高めてくれる師匠である。

小生が考える“自分らしさ”とは、自他非分離の統合の価値観をベースに、自分の強みを十分に活かせる生き方ができたときの自分であると考えたい。今年のテーマである「ハイブリット思考」とは、そんな“自分らしさ”の組合せから生まれると思う。

転載元:IG会計グループ 「考える言葉」

コミュニケーション

「“コミュニケーション”」について、ドラッカーの洞察は独特だという。

禅の公案にある「木が倒れても、それを聞く人がいなければ、音はしていない」という例えをあげて、この音こそが“コミュニケーション”の本質であると述べている。

これはドラッカーの諸説の中でもとても印象深い一節である。つまり、聞く人がいないと“コミュニケーション”は成立しないという。

そして、“コミュニケーション”の主体は情報の発信者だと思われがちだが、実は逆で、優れた“コミュニケーション”とは情報の受信者が主人公なのだと指摘している。

このように捉えてみると、円滑な“コミュニケーション”をするには、受け手の関心がどこにあるのか、知的水準はどのくらいかといった点を十分に考慮しなければならないということになる。

“コミュニケーション”とは、「伝達」のことであるが、私たちは「伝える」ことに熱心であっても、相手に「達する」ことができるのかには関心を払わないということが多分にあるのではないかと考える。

時々、職場で耳にする会話だが、「あれ、どうなった?」「あれって、何ですか?」

「あれは、あれだよ」・・・。そのやり取りをした時点では、お互いに合点したつもりだったと思うのだが、受け手のインパクトは弱かったのだろう。

私たちの社会は“コミュニケーション”をベースに成り立っているといえる。にも関わらず、コミュニケーション能力を高めるための訓練をきちんとしている人は意外と少ないように思える。

コミュニケーション能力は、次の4つの項目から構成されているという。

① 意思伝達力(=自分の考えを相手に伝える力)

② 論理的表現力(=筋道を立てて説明したり文章にできる力)

③ 好感表現力(=感じの良さを意図的に表現できる力)

④ 対人調和力(=相手の意図や感情を理解し、配慮できる力)

これら4つの能力を高める方法としては、次の5つの方法を意識したいと思う。

① 「報連相」を徹底させる

② 「結論~理由~根拠」の順に伝える

③ 常に気持ちよい挨拶をする

④ まずは相手のことを受け止める

⑤ 5W1Hを意識して話す

“コミュニケーション”は大切なので、心して身につけたいと思う。

転載元:IG会計グループ 「考える言葉」

少子高齢化

人口構造は人間社会の根幹となるものである。21世紀は、その人口構造が急激に変化している時代だといえよう。

今や「VUCA時代」と言われるように、社会経済環境が極めて予測困難な状況にある時代である。

ピーター・F・ドラッカーは、ずいぶん前に、この件に関して次のように指摘している。

「未来を予測しても無駄である」といい、「重要なことは、すでに起こった未来を確認することである。すでに起こり、もとに戻ることのない変化、しかも重大な影響を持つになる変化でありながら、いまだに認識されていないものを知覚し、かつ分析することである」と・・・。

そして、「すでに起こった未来」として、人口構造の変化すなわち“少子高齢化”の問題を指摘している。

今や日本は、“少子高齢化”問題の真っ只中にいるといえよう。2030年の日本では、成人の半分を65歳以上の人が占めるようになるという。そこで、話題となるのは、労働力の維持、市場の縮小そして年金制度などの維持がある。

しかし、これらの問題が“少子高齢化”という人口構造の変化によって引き起こされている以上、人間社会の根幹に関わる問題である。すなわち、小手先のテクニックで解決できるものではない。

わが国の政治の質そのものが問われるのではないだろうか・・・。

つまり、政権を維持するためには、高齢者層という大票田を無視できないことを意味する。そこで、ご機嫌取りの政治をしてしまう。そうなると、国家100年の大計よりも、目の前の医療・福祉が優先されてしまうという可能性が大きい。

資源の乏しいわが国で、国際的な競争力が低下しつつある現実からすると、極めて厳しい状況をつくり出すことになるのではないだろうか。

“少子高齢化”の対策の一つとして移民問題があるが、異文化を受け入れる覚悟が今一つできていないような気がする。

小生は、高齢化の問題に対しては現役で働いている時に、企業が第二の人生を考える機会と仕組みを提供すべきではないかと考える。そうすることによって、定年退職を迎えるまで定年後の不安を感じることなく、仕事に専念できるのではないだろうか。

今や知識労働者の時代である。多くの人が定年過ぎても働きたがっている。彼らにとって、仕事は自己実現の手段であり、生涯現役でありたいと願っている。

小生の「農業城下町構想」は、その意味で第二の人生の受け皿になると思う。

転載元:IG会計グループ 「考える言葉」

天与の道

「自分には自分に与えられた道がある。“天与の尊い道”がある。どんな道か知らないが、他の人には歩めない。自分だけしか歩めない、二度と歩めぬかけがえのないこの道」(松下幸之助)。

ここで言う“天与の道”とは、使命のことであろう。

「人生100年時代」という言葉をよく耳にするが、織田信長が好んで謳ったという「人間五十年、下天のうちにくらぶれば夢幻のごとくなり」の時代からすると、人間の寿命は驚くほど延びている。

考えてみると、一昔前までは、小生もそうだったが、60歳まで一生懸命働いて、その後の余生(せいぜい10~15年)を、田舎で土に勤しみながらゆったりと自由気ままに自然の中で生きていきたいなどと、考えたりしたものだ。

だが、70代になった今、「人生100年時代」だという。100歳まで30年・・・。余生というには勿体ないほどの時間がある。過去の価値観に縛られて過ごすわけにはいかない。

会社に定年があっても人生には定年などない。その人生をどう生きるか、再考してみる必要がありそうだ。

そのためには、松下幸之助さんがいうところの“天与の尊い道”、自分に与えられた、自分だけしか歩めない道とは何かについて考えることが大事だと思う。

つまり、ピーター・F・ドラッカーがいうところの「自らをマネジメントすること(self‐management)」が必要となる。次の5つの質問に答えてみよう。

① 自分は何者なのか?

② 自分は所を得ているか?

③ 果たすべき貢献とは何か?

④ 他との関係において担うべき責任とは何か?

⑤ 第二の人生とは何か?

“天与の道”とは、使命のことであると述べたが、上記の5つの質問にきちんと解答を出すことによって、自らをマネジメントするための目的・目標が明確になってくるのだと思う。

第二の人生とは、今までの経験とそれによって磨かれた自らの強みをいかに活かして、余生をいかに価値あるものにしていくかということである。

ドラッカーは言う。「自分は何をしたらいいのか」ではなく、「自分を使って何をしたいか」を問うべきだと・・・。

転載元:IG会計グループ 「考える言葉」

ムダな会議

「うちは“ムダな会議”が多すぎる!」という意見をよく耳にするが、口にしないまでも、そう感じている人たちが意外と多いような気がする。

だが、本来、組織とは協働行為の体系である以上、お互いの意思を確認し、お互いの考えを共有できる状態になるため、コミュニケーションの場としての会議は、当然ながら有って然るべきである。それがなぜ、ムダな時間として批判されるのであろうか・・・?

私たちの時間をムダに消費しているものと誰もが思い込んでいる会議があるとすれば、そこには改善の余地が大いにあると考える。

IG会計グループもどちらかというと、会議の時間が多い方だと思うので、“ムダな会議”にならないように、常に意識し、改善・改革を心がける必要があるだろう。

“ムダな会議”の特徴として、よく指摘される内容に次のようなものがある。

① 目的がない

そもそも会議とは、仕事に関係する社員が集まって意思決定や議論を行い、衆知を集める機会である。会議を開く際、目的を明確にすることは何よりも重要である。

② 意思決定をしない

議論が過熱してしまい、どうしても結論を出したり意思決定できなかったりするケースがある。そうならないよう事前に大まかな進行を計画しておく必要があるだろう。

③ 不要なメンバーが参加している

議題に直接関係のない人間にとっては、問題意識も低く、沈黙の時間となり、“ムダな会議”だったという印象しか残らないし、その場にいても貢献できることもないだろう。

④ 定められた時間を守らない

会議中には、論点や話題が逸れないように、議論の方向性を調整する必要がある。時間管理を適切に行いながら、議事進行に努めることが大事である。

⑤ 資料が多すぎる

資料の準備に時間がかかるだろうし、参加者が会議中に多くの資料から該当箇所を探すことにも時間が要する。会議の目的を考慮して要点をまとめた資料を配布するように工夫する。

昔から、「小田原評定」という諺がある。誰も責任を負って決断しようとせず、いつまでも結論がでない会議や話し合いのことをいうのだが、そのために北条家は滅んでしまう・・・。

元来、会議とは組織の重要な課題に対して、衆知を集め、どうすべきかを決定する大事な場である。上記の“ムダな会議”の特徴をしっかりと吟味して、有意義な会議の場をつくれるように考えてみたいと思う。

転載元:IG会計グループ 「考える言葉」

伸びる企業

「失われた10年」といわれて久しい・・・。

日本における「失われた10年」とは、バブル経済が崩壊した1990年代初頭からの10年間を指すのだが、今や「失われた20年」どころか「失われた30年」だという活字をよく見かけるようになった。

この30年間は、そのまま「平成期間」でもあり、「平成不況」とも呼ばれている。その間には、金融機関の経営破綻、サブプライム・ローン、リーマン・ショック、東日本大震災、消費税率の値上げ(2回)、新型コロナウィルスの世界的流行など、経済の足を引っ張るような事件が多かったように思える。

しかし、外部環境がどんなに厳しい状況であっても、また、どんな業種・業界においても、確実に業績を伸ばし続ける企業があることを認識しておく必要がある。

そこで、どんなに外部環境が厳しい状況であろうと、業績を伸ばしている企業に共通する特徴を考えてみたい。

① 経営ビジョンが明確で目的の共有化がなされている企業。

② 自社の強みを把握し、競合他社との差別化が図られている企業。(差別化されたブランド力)

③ 独自に開発した新技術を量産に持っていけた企業。

④ 社員のモチベーションが高く、離職率が低い企業。

⑤ 独占や規制に守られた市場で、顧客の要望にきちんと応えられている企業。

⑥ 強いリーダーシップ力のあるリーダーがいる企業。

⑦ 積極的に営業を行い、新規取引先・顧客の開拓を行っている企業。

⑧ ワンマン経営になっておらず、後継者が育っている企業。

⑨ 目標設定を明確にし、経営努力に努めている企業。

⑩ 同族経営に捉われず、新しい風を入れている企業。

以上、思いつくままに書き連ねてみた・・・。

思うに、企業の成長要因は外部環境に依存するところも多分にあるが、このように考えてみると、内部環境要因を整えることは、企業の持続的な成長に大きな影響を与えていることに気づかされる。

ソフトバンクやユニクロ、日本電産、そして日本M&Aセンターなど急成長を遂げた企業において、トップの表向きの名声ばかりが聞こえてくるが、上記に掲げた成功要因をしっかりと経営に活かしてきたに違いない。

「内部環境要因」を整えるのは、トップ自らの意思である。ぜひ、実践したい!

転載元:IG会計グループ 「考える言葉」