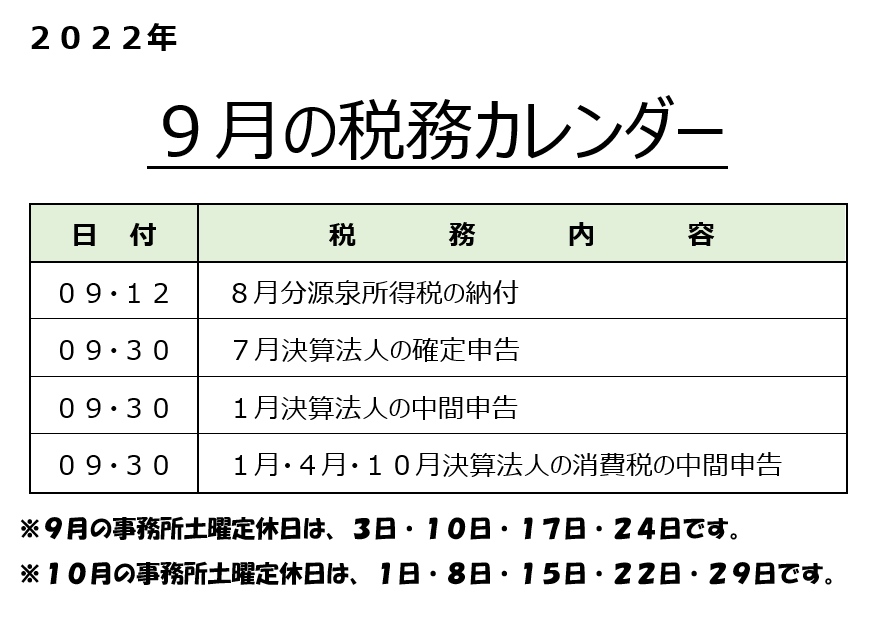

10月の税務カレンダー

税務カレンダー

![]()

優先順位

コロナのせいで、このところ、東京はじめ県外出張の機会がめっきり減ったせいか、事務所で過ごす時間が随分と増えている。時間に追われていた頃のことを考えると有難い話である。

休日の日は、自宅でのんびりと読書三昧。書棚を整理していると、懐かしい本がたくさん出てきて、手当たり次第読み直している近況である。

そんな日々を過ごしていたが、ふっとある事に気がついて困惑した・・・。何かというと、仕事に対して“優先順位”をつけないまま、あれもこれもと思いつくままに手をつけていたという無作為な現実である。

つまり、選択と集中が欠落したような時間の使い方・・・。それゆえに、確かな成果を実感できない時間が流れていたのだ。

ずっと、気にはなっていたのだろう・・・。もう6カ月ほど前だろうか、“劣後順位”というテーマで「”考える言葉”シリーズ(22‐11)」を書いたことを思い出した。

「重要な仕事に集中するためには、まず仕事に“劣後順位”をつける必要がある」というドラッカーに助言である。つまり、「あれもこれも抱えるのではなく、不要なものを捨てることから始めなさい」という、あの言葉だ。

そこで、“優先順位”に関するドラッカーのアドバイスを思い出した。“優先順位”の決定には、次に掲げる4つの重要な原則があるという。

① 過去ではなく未来を選ぶこと。

② 問題ではなく、チャンスに焦点を合わせること。

③ 横並びではなく、独自性を発揮するものを重要視すること。

④ 安全でやり易いものではなく、変革をもたらす高いレベルのものを選ぶ。

さすが、重要な原則である。いずれも十分に納得できる内容ばかりだ。ところが、実際に実行するとなれば、別問題である。

なぜか?「選ぶ」ということは、一方に「捨てる」という決断には、勇気が伴うからだ。①~④のいずれの決断にも、真の勇気があってこそできる決断であると言えよう。

一日24時間は、誰にも平等に与えられた時間である。「時間があれば金は稼げるが、金があっても時間は買えない」という言葉がある。

よく、時間を上司あるいは他人から奪わるという話を耳にするが、確かにそういう一面があると思うが、自分の時間を最も無為にしてしまっているのは、“優先順位”を決めきれない自分自身であると考えてみることも必要だと思う。

究極のところ“優先順位”を決めるのは、自分自身であると考えよう。

生涯学習

“生涯学習”という言葉を耳にするようになって久しい。

少し気になるところがあり、調べてみると、仏の教育思想家であるポール・ラングラン(1910~2003年)が、1965年にユネスコで生涯教育(life‐long integrated education)を提唱したのが始まりだという。

その後、“生涯学習”(lifelong learning)と呼ばれ、人が生涯にわたり学び・学習の活動を続けていくことと定義づけられて、その重要性が認識され、今日に至っているという。

さらに、リカレント教育(recurrent education)という、「(社会人の)学び直し」という概念も生まれたという。

大人が“生涯学習”を始めるメリットは、次の3つがあるという。

① 人間として成長できる

「人生100年時代」といわれる今、生涯を通じて学び続け、人間として常に成長し続けることが大切だという。

② 人脈が広がる

生涯学習を通じて広がる縁に注目しよう。学生時代の友人関係が、社会人になってからも特別の意味を持つのは、学びの場を共有したという面も大きい。“生涯学習”においても同じだと思う。貴重な人間関係を築ける可能性があると同時に、ビジネス機会につながることもあるだろう。

③ 視野や考え方が広がる

現代は変化の激しい時代である。また、多様性の時代ともいわれている。このような環境下においては、視野や考え方を広げる必要がある。様々なジャンルに挑戦できる“生涯学習”は、その絶好の機会であるといえよう。

また、“生涯学習”の種類としては次のように様々なものが考えられる。興味の持てるものから、着手するのがいいだろう。

① 語学、② プログラミング、③ MBA(経営学修士)、④ スポーツ、⑤ 芸術・文化、⑥ ビジネス・教育(リーダーシップ論や心理学など)、⑦ 学問(経営論やマーケティング、環境問題など)、⑧ 趣味など…。

何から始めるか、選択の難しさもあるが、一つは自らの将来ビジョンからの逆算というものいいだろう。もう一つは、過去を振り返り、好きなことをとことん追求するのもいいだろう。

いずれにしても、心が豊かになるような“生涯学習”を探求したいと思う。

転載元:IG会計グループ 「考える言葉」

千差万別

“千差万別(せんさばんべつ)”とは、「千万」と「差別」の2つの熟語を組み合わせてつくった言葉だという。

その意味は、種類や違いには大きな多様性があることや、そのさまを指す言葉である。たくさんのものには一つひとつに違いがあり、まったく同じものはないことを表現している。

先週(8~9日)、NN構想の会・第22回全国大会をオンライン開催であったが無事に終了することができた。

今大会は、「SDGs」を中心テーマに掲げ、我々職業会計人が日常的に行っている仕事は「SDGsが掲げる17の目標と169のターゲット」にどう関わっているのか、また、どう関わっていくべきなのかをじっくり考えることができた二日間であった。

第一日目は、「SDGs」に関する基調講演のあと、「SDGs」に関連したパネルディスカッションを第一部(会員がパネリスト)と第二部(支持団体の代表がパネリスト)と行った。そして、第二日目は支持団体主催で8つの分科会が展開された。

各分科会もパネルディスカッション形式での催しが多かったのであるが、そのメリットは、やはり多くの人の意見を聴けることであろう。

パネリストの人たちの意見を聴きながら、本当に人とは十人十色で、同じテーマでありながら、“千差万別”の捉え方をしているのだなと、改めて感じる機会であった。

今大会のテーマは、『ハイブリット思考でチームワークの次元を変える~シナジー効果を意識しよう』であったが、まさにハイブリッド思考とは「複数の異なるものを組み合わせて、新しい価値を生み出すこと」である。

NN構想の会の趣旨も同じである。同業者であるけれども十人十色、その強みは“千差万別”である。ネットワークのネットワークで、協働の機会をつくり、お互いの強みを生かし合って、自らの社会的インフラとしての価値を高める場にしようという熱い思いからスタートしている。

職業柄、多くの中小企業の経営者の方々と接触する機会があるが、リーダーのタイプは本当に“千差万別”である。

人付き合いのよい人もいれば、オフィスに閉じこもる人。虚栄心の強い人もいれば、飾らない人。温厚なタイプいれば、厳しいウルサ型の人もいる。衝動的で行動の早い人もいれば、じっくりと考えるタイプもいる。

大事なことは、まずは「汝自身を知る」ことである。そして、人は“千差万別”という認識を持って、お互いの強みを生かし合う価値観が大切だと思う。

転載元:IG会計グループ 「考える言葉」

エシカル消費

SDGs関連の書物を読んでいると、“エシカル消費”という言葉に出逢う。

“エシカル消費”とは、「エシカル(倫理的な)」と「消費」を合わせた造語で、環境や人権に対して十分に配慮された商品やサービスを選択して買い求めることをいう。

私たちが買うすべての商品は、誰かがどこかでつくったものであるが、これまで私たち消費者は自分たちが使う商品の裏側にどんな背景があるかにあまり関心を示してなかったと思う。

ところが、自分たちが買った商品が劣悪な環境で働く子どもによってつくられていたり、絶滅しそうな動植物が犠牲になっていることがわかるとどうだろう?そうした商品は「買わない」という選択をする消費者が増えるのではないだろうか。

このように環境や人権に対して十分配慮された商品やサービスを選択して買い求めることを“エシカル(倫理的な)消費”と呼び、そういった行動をする人たちが増えてきているという。

欧州では「環境」や「人権」に対する高まりもあり、小売店では「エシカル認証」を受けた商品が目立つようになってきたという。(今度海外へ行ったときには、確認してみたいと思う)

では、日本ではどうかいうと、相当、出遅れていて、“エシカル消費市場”の後進国だというのが現状らしい。依然、小生もそうだが、日本人の“エシカル消費”に対する意識の低さは否めないと思う。

“エシカル消費”は消費者が最も実践しやすい行動の一つである。いつも行く店でフェアトレード商品を優先して選ぶことも、SDGsの達成に貢献することになるのだ。

他に、“エシカル消費”につながる行為として次のようことが挙げられる。

① エコ商品を選ぶ

② 寄付つき商品を選ぶ

③ 児童労働によってつられた商品は使わない

④ 地元の産品を買う

⑤ 被災地の産品を買う

⑥ 認証ラベルのある商品を選ぶ

いずれにしても、“エシカル消費”の高まりは世界的な潮流になりつつあるという。小生も遅ればせながら、その潮流に乗りたいと思う。また、商品やサービスを供給する企業側においては、エシカルに配慮しないと「非倫理的」とされるリスクがある。十分に留意しておきたいと考える。

転載元:IG会計グループ 「考える言葉」

NIH症候群

コロナ禍の日常性が長く続く中、最近気になるのは、コロナが収まったあとの世の中はどう変わるのだろうか、であろう。

そんなことを思いながら、ドラッカーの書物を読んでいると、次のような文章に出逢った。

「アメリカの言葉に『NIH』(Not Invented Here)というのがあるが、アメリカで発明、発見、製造されたものでないものは取り上げるに値しないというこのような高慢な態度は、間違った習性の一つである」と。

“NIH症候群”(Not Invented Here Syndrome)とは、「ある組織や国が別の組織や国(あるいは文化圏)が発祥であることを理由にそのアイデアや製品を採用しない、あるいは採用したがらないこと。またその結果として既存のものとほぼ同一のものを自前で再開発すること」をいう。端的に、「自前主義」ともいうそうだ。つまり、自分が考えたものが一番よいという思考である。

第二次大戦後、名実ともに世界の経済を引っ張っていく立場になったアメリカ・ビジネス界の傲慢さゆえの過信に対して、危機感を感じ、反省を促すための警鐘だったのだろうと思う。

そう言えば日本も、戦後の復興期を経て55年体制が整ったあとに続く高度経済成長期(55年~73年)を終え、80年代初頭には『ジャパン・アズ・ナンバーワン』(社会学者エズラ・ヴォーゲル著)という著書も出版されて、絶頂期を迎えた感があったが、その後、「ジャパンバッシング」(日本叩き)が起こり、1990年代のバブル崩壊への道を辿ったのは承知の事実である。 (注) 参考までに、「1955~57年(神武景気)、1958~61年(岩戸景気)、1963~64年(オリンピック景気)、1966~70年(いざなぎ景気)」と呼ばれていた。

さて、話をコロナ後の世界に戻そう…。

よく経営者の人たちから、「コロナさえ収まれば、業績は元に戻るだろう」という期待的な観測である。つまり、今の業績(売上や利益)の落ち込み、低迷はコロナ環境だからだという。

果たして、そうだろうか?否だと思う。

よく20世紀は「科学の時代」であったと言われる。つまり、科学の発達が世の中の進化を支えてきたと・・・。21世紀は、大きな変革の時代であるという。20世紀という過去の延長線上ではない「時代のキーワード」が問われているのではないだろうか?

時代の価値観が求めているものは何か?それを虚心坦懐に問うてみたいと思う。

転載元:IG会計グループ 「考える言葉」

表の風

「表の風に吹かれろ!」

ピーター・F・ドラッカーの数多い名言録の一つである。折あるごとに口を酸っぱくして説いたという戒めの言葉である。

ドラッカーは、次のような理由から「表の風」論を大事にしたのだという。

① 企業はあくまでも社会の中で生きていく存在である以上、組織の外の情報、動き、トレンドに鋭敏な触覚をもらなければ、結局のところ衰退と滅亡の道を歩む。

② 企業というものは、外部社会から資源(ヒト・モノ・カネ・情報など)を預かり、それを内部の資源と上手く結合させて、製品・サービスを社会へ提供し、その結果、利益を得ている。

③ 組織の中にあるのはコストのみである。

④ 企業の使命は、市場(顧客)の創造にある。

そして事業とは、市場において、知識という資源を経済価値に転換するプロセスである。事業の目的は、顧客の創造にある。

以前にも話したと思うが、ドラッカーはマネジメントという言葉を、「成果をあげるために行動すること」と定義している。そのために企業にとって必要とされる2大機能として「マーケティング」と「イノベーション」を掲げている。

事業の成果は、外(市場)にある。その求めているものを把握していくには「外からみる」必要がある。しかも、外の環境は絶えず変化しているのである。その意味においても、つねに意識して「表の風に吹かれろ!」である。

話が少し変わるが、学生時代の頃、お酒を飲んでの議論が過熱し、互いに「外に行って頭冷やしてこい!!」言い合ったことを思い出した。

一つは、自分の意見に執着しすぎて、相手の意見を聞こうとしていない自分があったのだろう。いわゆる、その場の空気が読めてなかったのだろう。

「少し、外の空気を吸ってきたら・・・」 マンネリに陥っていて、発想の転換がうまくいかない時だ。思考が堂々巡りしている状態だ・・・。気分転換が必要な時だ。

いずれにしても、自分にとらわれ過ぎた結果である。経営においても、多分に見られる風景である。

自社の製品、自社の技術、自社の顧客からの発想からスタートしている。つまり、内部からのスタートであって、外からの発想ではない。

ドラッカーのいう「表の風に吹かれろ!」とは、組織の内部的な発想を排除し、外からの視点(顧客のニーズ)からスタートすることの重要性を説いているのであろう。

転載元:IG会計グループ 「考える言葉」

喜びの追求

もう、本田宗一郎氏(ホンダの創業者、1906~1991年)が逝去して30年は経つと思うが、書棚を整理しながら、本をめくっていると、氏の次の言葉に目がとまった。

「私はたえず喜びを求めながら生きている。そのために苦労には精一杯に耐える努力を惜しまない」。

人間であれば誰しも、喜びに満ちた人生を送りたいと願うだろう。その意味においては、ごく普通の願望だろう。

だが、「たえず」と念を押されると、どうだろうか・・・。さらに「そのために苦労には精一杯耐える努力を惜しまない」とまで言われてしまうと、その言葉に氏の信念、生き様を感じざるを得ないのである。

本田宗一郎といえば、豪放磊落、自由奔放などの表現をされることが多く、会社の算盤勘定や経営の舵取りは藤沢武夫氏に任せっきりで、大好きなモノづくりにハマっていたという。しかし、多くの人を魅了し、引き寄せる器の大きさがあったに違いない。

彼がいう「喜び」とは、自らの好奇心を満たすことによって得られる「喜び」だったと思うし、さらに、自分のモノづくりの成果が世のため人のためになる、つまり他人の喜びと通じるという確信だったに違いない。

氏の価値観(思考の枠組み)が「自利利他の精神」で培われていたことは、次の言葉においても自明であろう。

「私は若い社員に、相手の人の心を理解する人間になってくれと話す。それが哲学だ」と。

生前に、本田宗一郎氏と親交が深かった井深大氏(ソニーの創業者)は、彼の書籍『わが友本田宗一郎』の中で、本田氏を評して次のように述べている。

「私が、本田さんを高く評価している点は、大きくいって二つある。ひとつは、技術者としての志の高さというか、完璧なエンジンづくりを目指した姿勢である。もうひとつは、会社のことだけでなく、広く世の中のことや、みんなが上手に幸せに暮らしていけることをつねに考え、ほんとうの意味での真理を自分でできることで実行し、一生を貫いた存在だった」という。

「温故知新」という言葉があるが、本田宗一郎氏や井深大氏に関する本を読み直していると、今再読し、要約文を作成しているP・F・ドラッカーのマネジメント思考を、すでに実践し成果を出した経営者が日本にはたくさん存在していたことを、改めて思い知らされる。

ドラッカーが生前、日本によく訪れて、日本びいきだったことが思い出される。

転載元:IG会計グループ 「考える言葉」

二律背反性

先週末(8月5日)、第93回MAPサロン(大手町サンケイプラザ)が開催され、久々に講演をさせてもらった。テーマは、『未来会計の真髄~未来からの逆算が会社を大きく変える』である。

未来会計とは、「経営者の意思決定をサポートし、持続可能な未来を構築するに必要な会計の体系」をいう。つまり、「未来を創造するための会計」と表現してもいいだろう。その真髄を一言でいうと、「目標設定にある」といっても過言ではない。

企業間の格差は、マネジメント力の差である。そして、「マネジメント力の差は目標設定の良否で決まる」と、P・F・ドラッカーも示唆している。

事業における目標設定の視点は幾通りもあるが、ドラッカーは重要な視点として次の6つを挙げている。

① マーケティング

② イノベーション

③ 経営資源

④ 生産性

⑤ 社会的責任

⑥ 費用としての利益

このように、事業を展開していく中で掲げる目標は一つではない、複数に及ぶことになる。そこで留意すべきことは、“二律背反性”の問題である。つまり、「こちらを立てれば、あちらが立たない」という、両立しない関係のことである。

では、“二律背反性”の問題を解決し、緩和させるためにはどうしたらいいのだろうか。

「迷ったら、原点に帰れ」という言葉がある。目標は、目的を達成するための手段・方法として設定されるものである。「目的は一つ、無数にある手段で争わず」という言葉がある。まさに、言い得て妙である。

マネジメントの目的は、唯一、顧客の創造にあるとドラッカーは述べている。だとすれば、その目的に沿って、上記の6つの目標は相互補完し合う関係で設定される必要があるといえよう。

以上のように、仮に“二律背反性”の問題が生じているとすれば、共有すべき目的を見失っている証拠であると考えて、対処すれば解決できると確信している。

特に、マーケティング(現在の顧客)とイノベーション(未来の顧客)の二点に関しては、“二律背反性”の問題について十分に留意してかかるべきだと思う。

転載元:IG会計グループ 「考える言葉」