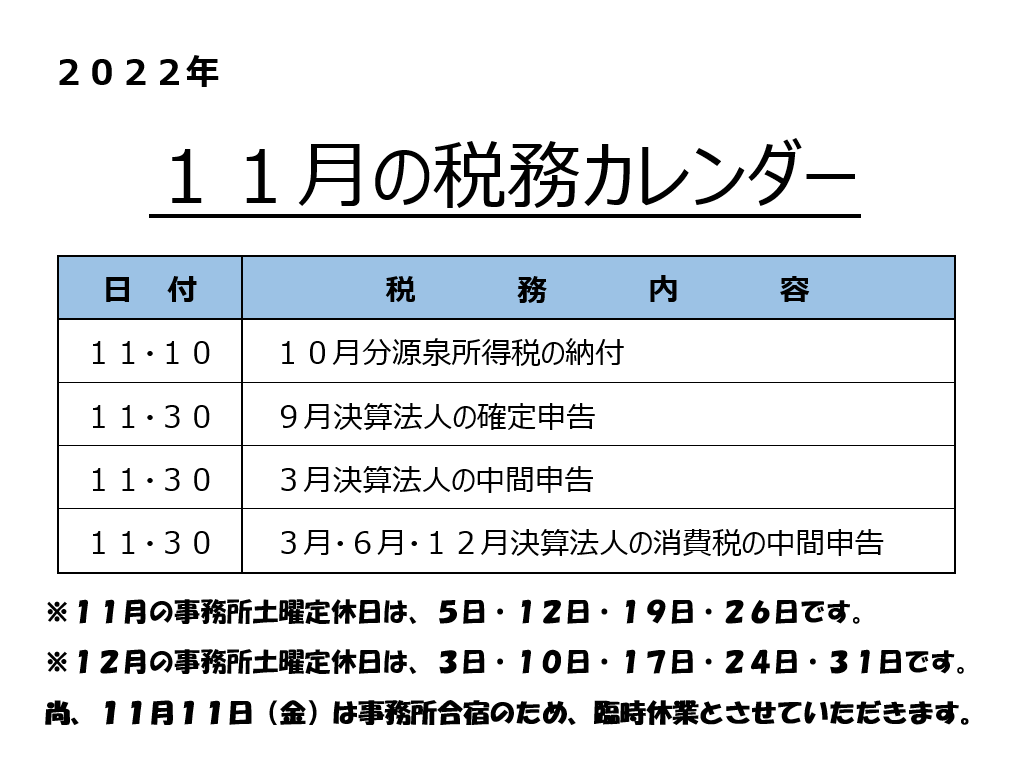

今週の考える言葉「フル充電」

考える言葉

フル充電

今年もあと一ヵ月と数日を残すだけとなった。

いつもこの時期に気になるのは、今年掲げた目標の仕上がり具合である。もちろん、最後まで諦めずに粘り強くやり続けるしかないのであるが…。中には、すでに目標を達成し、次年度への仕込みに取り組んでいる人も、かなりいるだろう。

そういった意味を込めて小生は、この時期を再“フル充電”する時期だと考えるようにしている。

では、自分を“フル充電”できるのはどんな時だろうか?

ジョン・C・マクスウェルは、その著書『NO LIMITS』の中で、次のような内容の紹介をしている

「人間行動学の専門家トム・ラスは著書『元気は、ためられる』の中で、自分を“フル充電”するために必要な三つのカギとなる条件を挙げている。

① 意義・・・人のためになることをする

② 交流・・・「消極的に過ごす時間」よりも「積極的に過ごす時間」を多く取る。

③ エネルギー・・・心と体の健康のために良いことを選択する。……」

そして、上記の三つのカギとなる条件に対して自問自答すると、自分を“フル充電”するために次のようなことが必要となると、述べている。

* 「得意分野」で生きる

* 家族と友人のために投資をする

* 人々の価値を高める

* 健康管理を怠らない

* 常に「成長」し続ける

* 神を信じる

もちろん、これらは著者が考えた「自分の“フル充電”のためのリスト」だそうだ。

自分の「強み」を自覚し、それを活かして「身近なパートナーへの貢献」はもちろん、「広く世にため人のために貢献する」には何をなすべきかを考える。そして、成果が出るまでやり続けるには、健康管理は大事だし、現状にとどまらず、成長し続ける意思が必要となる。

トム・ラスの指摘は、目標管理を通して、未来会計を実践している小生にとって、共感できる内容ばかりである。

最終追い込みである、この時期において、最後まで手を抜かずにやり抜いたと言える熱意と信念が、次年度スタート時に必要なエネルギーにもなるである。

転載元:IG会計グループ 「考える言葉」