賃上げ促進税制の強化について

税務お役立ち情報

賃上げ促進税制とは、前年度より給与等の総額を増加させた場合に、一定の要件を満たすと法人税額(個人事業主の場合は所得税額)の特別控除ができるという制度です。

この賃上げ促進税制が、令和6年4月1日から令和9年3月31日までの間に開始する各事業年度(個人事業主は令和7年から令和9年までの各年が対象)において強化されます。

今回の制度変更は、大企業向け・中堅企業向け・中小企業向けの3つに分けられますが、ここでは中小企業向けの変更内容について説明します。

【適用対象となる中小企業者とは】

青色申告書を提出する中小企業者等(資本金1億円以下の法人、農業協同組合等)または従業員数1000人以下の個人事業主

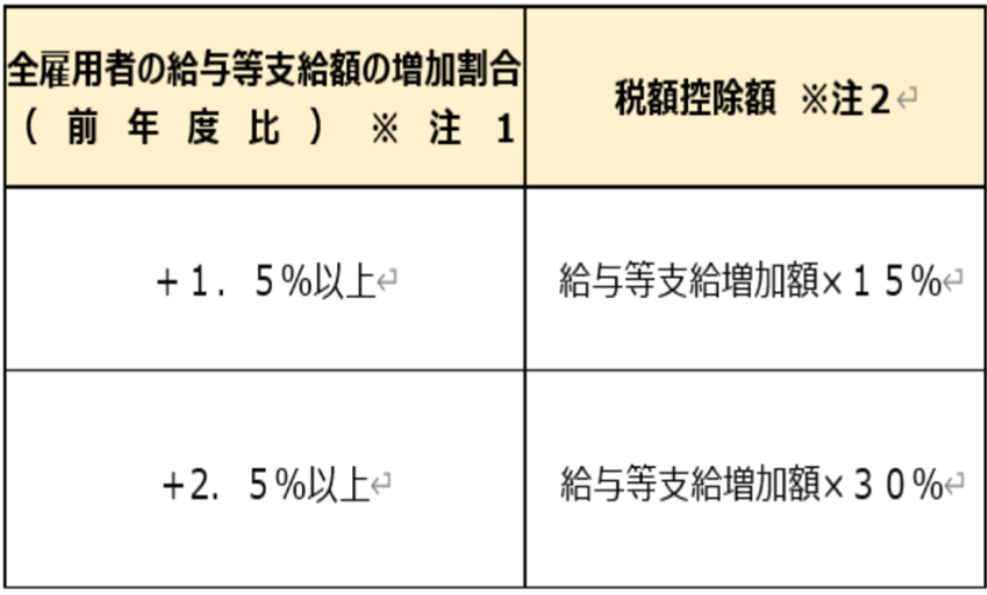

【税額控除率】

(注1)法人の役員または個人事業主の親族など特殊関係者への給与等支給額は除きます

(注2)控除額は、法人税額・所得税額等の20%を上限とします

【新設:繰越期間制度】

中小企業は賃上げを実施した年度に、所得がマイナスなどの理由で、税額を控除しきれなかった金額については、5年間繰り越し可能にする制度が新設されました。

※ただし、繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限ります。

今までは、所得がマイナスの事業年度に給与等の総額を増加させても、税金が安くなることはありませんでした(所得がマイナスの場合はもともと税額がゼロのため)。

しかし、これからは翌期以降の所得が発生した事業年度に繰り越して税金を安くさせることが出来るようになります。

節税という面からも、従業員への給与アップをご検討されてはいかがでしょうか。