インボイス制度~インボイス制度開始後の消費税の端数処理~

インボイス制度経理セミナー

~ インボイス制度開始後の消費税の端数処理 ~

インボイス制度が始まると、消費税の端数処理の方法も変更されます。

現在は、消費税額を請求書に記載する必要がないため、端数処理のルールは定められいません。

一方インボイス制度では、消費税の端数処理のルールが定められており、インボイス制度がスタートすると、端数処理を行うのは、一のインボイスにつき税率の異なるごとにそれぞれ一回のみとなります。

税率ごとに、個々の商品に係る「税抜金額」を合計

→ 8%対象 :27,060円(税抜)

10%対象:28,518円(税抜)

それぞれ、消費税額を計算

(税率ごとに端数処理1回ずつ)

→ 8%対象 :27,060 × 8 / 100 = 2,164.8 → 2,164円

10%対象:28,158 × 10 / 100 = 2,815.8 → 2,815円

⇒ 適格請求書の記載事項として認められる。

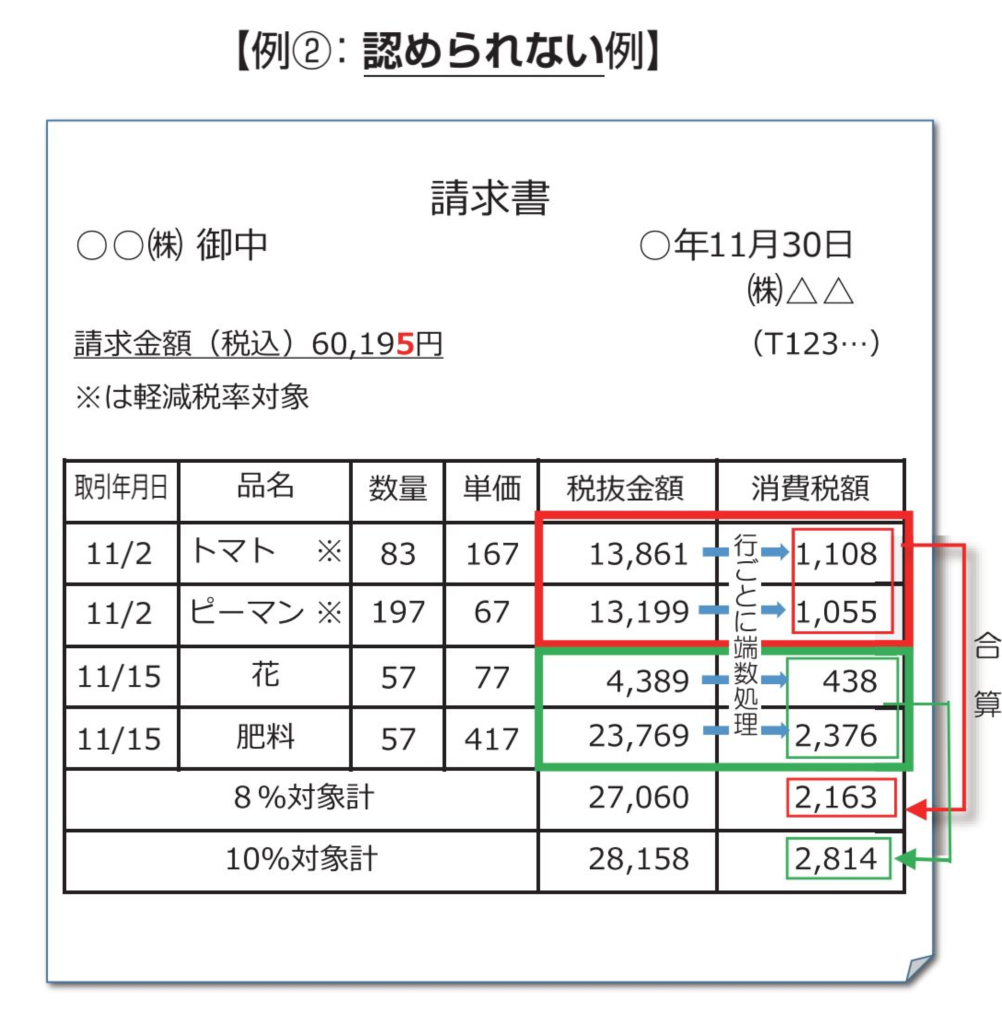

よってインボイス制度が開始されると、上記の【例②:認められない例】のように、個々の商品ごとに消費税の端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められなくなります。

現在、ご利用の請求書発行システムが、インボイス制度で定められた消費税の端数処理に対応していない場合は、ご準備をしていただく必要がございます。